根据日本国税厅的要求,已申请JCT税号的企业需要在首个JCT生效财年结束后的前两个月提交首次申报。比如说,卖家是在2023年1月1日-12月31日这个时间段下的号,就需要在次年,也就是今年的3月前完成第一次申报。

日本JCT的申报首次为年报,申报1次。申报截止时间为纳税期截止之日起2个月内提交(也就是2月28日)。

此后会根据企业前一年的纳税额,税局可能会要求按月/季度/半年的频次预缴税金,卖家可以主动根据前一年的纳税总额主动向税局提起消费税申报频次变更申请。

日本JCT申报分为简易申报和标准申报,基准年内销售额在5000万日元(含5000万)以下的企业选择简易申报即可。

简易申报税金=净销售额*10% - 基础税金*核对成本率(零售业为80%);

标准申报税金=销售产生的JCT-清关时缴纳的JCT-亚马逊相关费用中的JCT(亚马逊相关费用包括但不限于运输费和仓储费);

例如一个企业基准年内销售额为1000万元,税金为100万日元,假设企业有效的进项单据有限,进项税加总后抵扣税金金额为50万日元,那么企业按照标准凭票抵扣方式申报的税金是50万日元,按照简易申报的税金是20万日元。

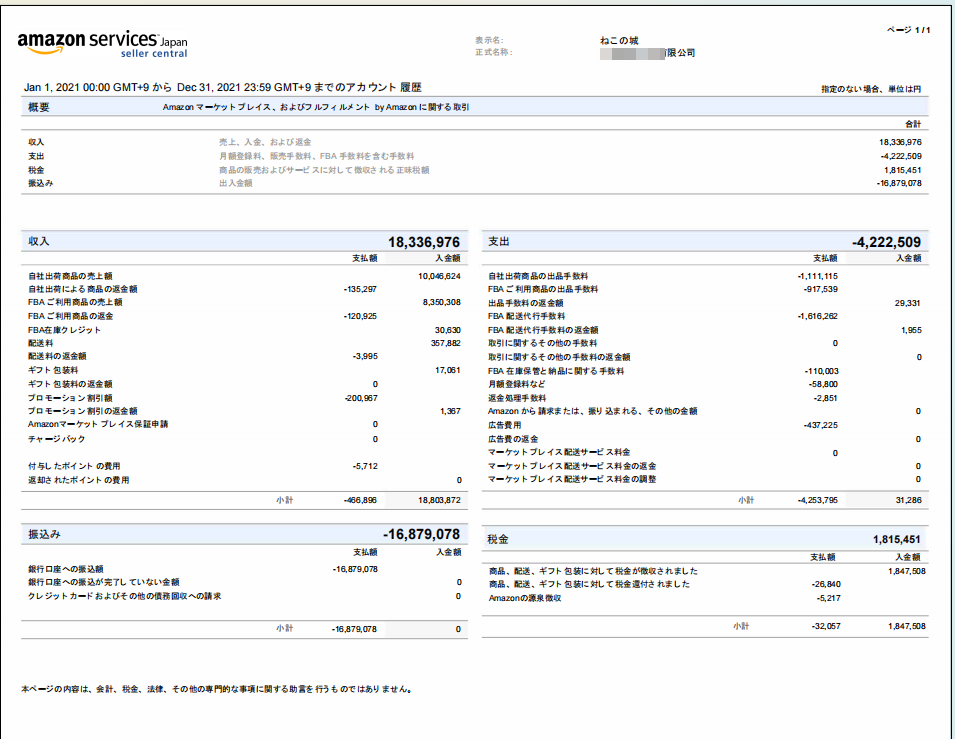

需要进行JCT申报的卖家,需将跨境平台日本站店铺的详细的销售数据给到税理士这边进行申报。以及店铺的销售截图,截图需清晰,且店铺绑定的公司名需和JCT税号绑定的公司名一致,以下图为例,其他详细资料要求可私信咨询。

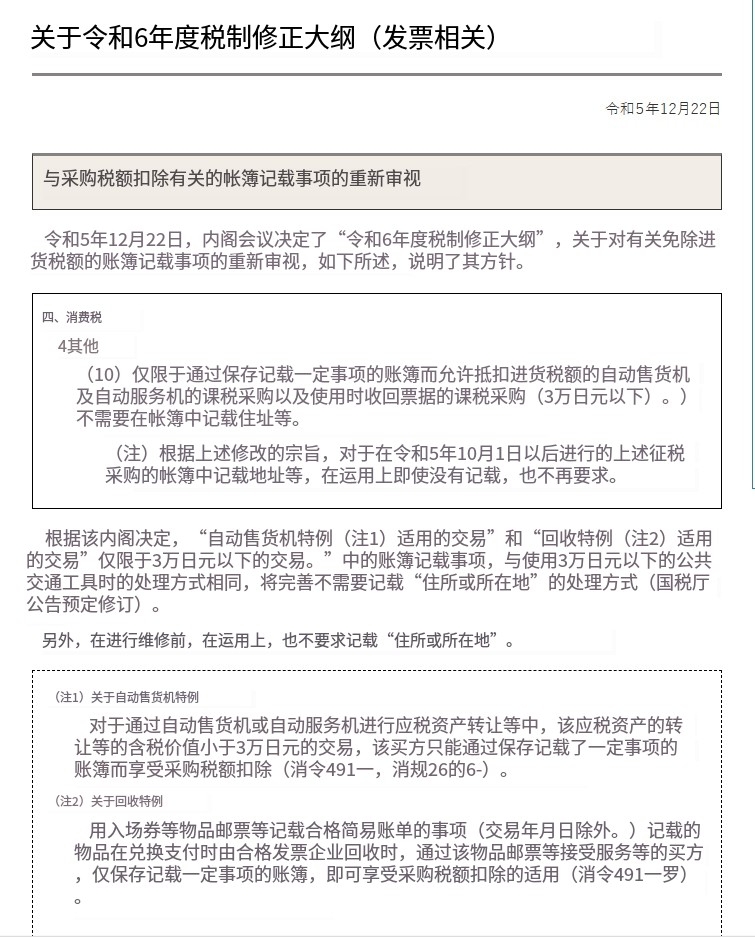

根据日本国税厅“令和6年度税制修改大纲”,自令和6年10月1日起,也就是2024年10月1日起,日本境内的跨境企业卖家,将不再适用JCT简易申报模式。