随着2024年的开始,日本JCT税号也开始迎来第一次申报啦!由于是日本国税局的新政策,不少卖家在申请税号和后期申报的时候吃了不少亏呢?今天就日本JCT申报内容给大家做个分享!

非日本本土经营公司,从2024年10月1日开始的会计年度,不适用简易课税,即2025财年(2025.01.01-2025.12.31)申报都是原则申报(标准申报),即2026年2月28日前对2025财年申报只能是原则申报(标准申报)。

税改对2023、2024财年的申报均没有影响。

大多数卖家在一开始注册JCT税号的时候选择了标准申报,导致在申报缴税的时候多缴了几万的税金,那么现在更改成简易申报是否可以呢?

根据此次日本的税改要求,卖家现在申请更改成简易申报的意义是不大的,因为在2024年10月1日之后,中国卖家以及其他非日本境内的公司都将不再适用简易申报方式。如果免税的或新公司成立的可以申请简易申报,实在不行卖家企业可以选择注册日本公司,或者是绑定ACP清关。

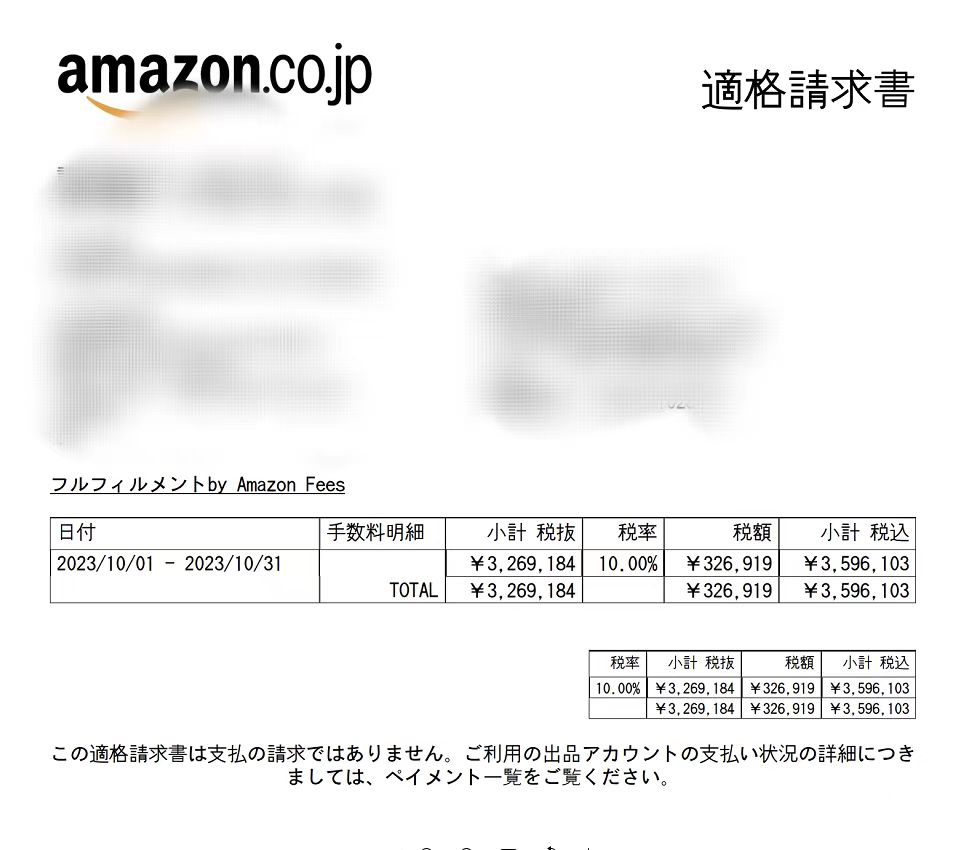

亚马逊的费用都默认可以全额抵扣,只要卖家这边能够提供合规的发票,例如亚马逊的手续费,FBA手续费,广告等。

合规发票应包含的内容

开票人的名称以及消费税税号(2023/10/01起)

交易的年月日

交易的内容

不同税率分别合计的总金额及对应税率

不同税率分别合计的消费税额

收票人名称

23年的消费税额决定24年的申报周期(月报、季报、半年报、年报)

若上一个纳税期间的消费税额(不包括地方消费税)低于48万日元,则依然采用1次确认纳税申报表,总共一年申报1次(年申报);

若上一个纳税期间的消费税额(不包括地方消费税)高于48万日元低于400万日元,则采用1次中期申报表,1次确定纳税申报表,总共一年申报2次(半年申报);

若上一个纳税期间的消费税额(不包括地方消费税)高于400万日元低于4800万日元,则采用3次中期申报表,1次确认纳税申报表,总共一年申报4次(季度申报);

若上一个纳税期间的消费税额(不包括地方消费税)4800万日元以上,则采用11次中期申报表,1次确认纳税申报表,总共一年申报12次(月申报)。

以上就是本期关于日本JCT税务内容分享,更多跨境税务知识、服务、跨境电商热点资讯,请关注万理晴跨境公众号!

【往期精彩】