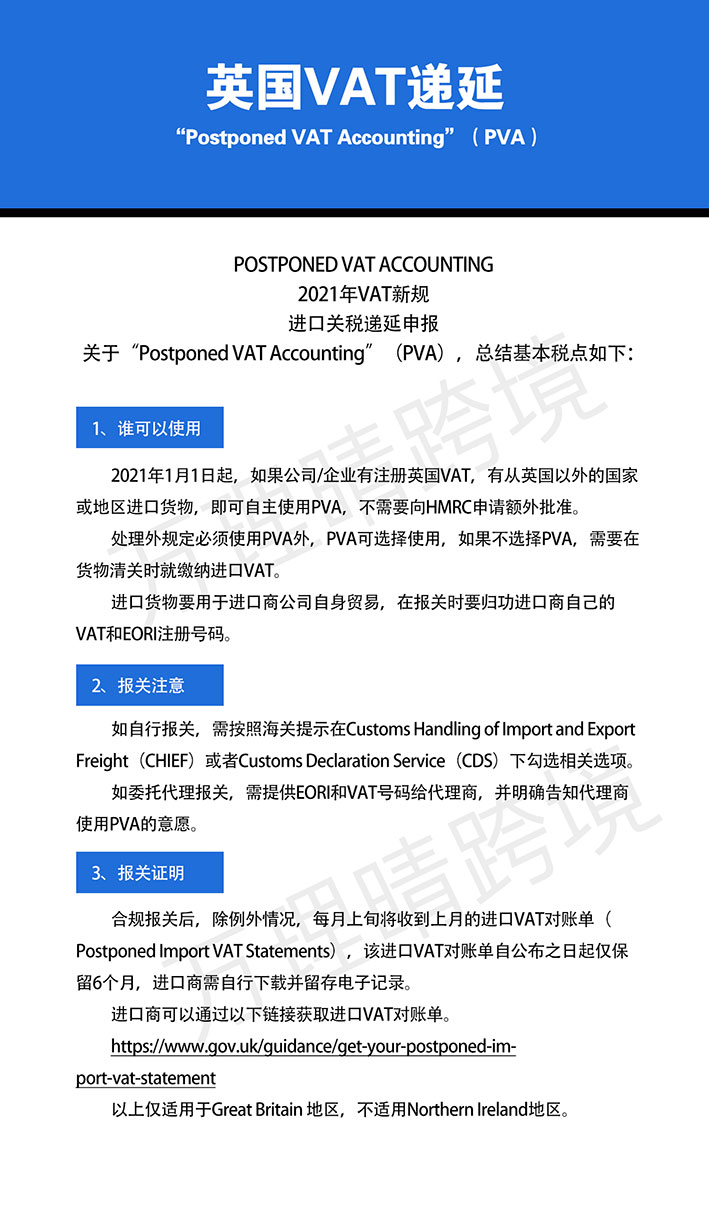

Postponed VAT accounting(增值税递延)从2021年1月1日起成了英国税改的衍生热门词汇,很多卖家都在询问和敦促相关服务商。

那到底什么是postponed VAT accounting?申请/使用后对卖家有什么好处?谁应该负责帮卖家申请及处理?我们为大家做一个最专业、最清晰、最易懂、最全面的解读。

一、什么是PVA?

Postponed VAT accounting简称PVA,增值税递延。

据英国税务海关总署HMRC官网,可以进行PVA的税种有几类,但对中国卖家有重大影响的是进口增值税(Import VAT)递延。

简单来说就是,您无需在清关时先支付进口增值税(Import VAT)再抵扣。而是仅在申报时体现进口增值税(Import VAT)金额即可。

二、PVA政策产生的背景?

为了让海外卖家支付准确的增值税额,并且确保英国本土企业不会在竞争中处于不利地位,英国税局进行了大刀阔斧的税制改革,2021年1月1日正式执行。英国税改类目繁多,除了强制要求MTD(电子化报税)外,影响较大的还有——Online marketplace(OMP平台)代扣代缴政策。

卖家通过OMP平台销售的货物,大都将按标准税率扣除掉销售VAT,为了降低的卖家资金占用,缓解资金流压力,并提高英国税局对进口商品征收增值税的效率,英国税局同时推出PVA政策,可以递延进口增值税及其他税种。

三、哪些卖家可以申请PVA?

目前,拥有英国VAT的卖家都可以申请进口增值税递延。但是,不同的清关行风控政策不同,可能会有不一样的要求。

四、如何申请/使用PVA?

卖家本人无需申请,您可以在清关时委托货代方选择进口增值税递延。目前,HMRC给出两种清关系统的申请方法:

1、使用进出口货物海关系统(CHIEF )清关;

2、使用电子海关申报服务系统(CDS) 清关。

货代方在清关时可以按照您的清关系统,直接帮您递延进口增值税。

如果您的货代方已告知不能帮您申请,请让您的货代方再次跟英国本土清关行确认是否可以选择。

五、申请PVA需要提供什么资料?

一般来说,货代方会要求以下资料:

(1)VAT有效记录(根据货代方要求可协助提供);

(2)清关委托书(委托书模版由货代提供 );

(3)VAT注册信息表

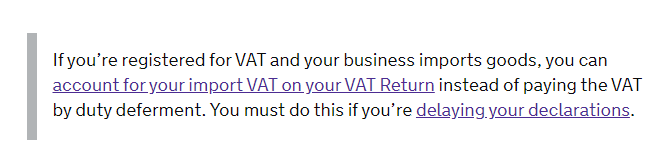

六、申请PVA后是否需要缴纳进口VAT?

据英国HMRC官网,如果您已经注册了VAT,并选择进口增值税递延,则可以在VAT申报单上说明您的进口增值税,而不必支付进口增值税。

七、申请PVA后,如何进行VAT申报?

从2021年1月1日开始,如果您的企业选择了进口增值税递延,对VAT申报来说会有两个方面的变化:

1、下发文件的变化。正常的清关完成后,海关会提供给货代方C88文件,提供给税代方C79证书,选择进口增值税递延后,这两份文件将仍然存在,但会有一定的变化,具体见下图:

2、VAT申报单的变化。早在2020年11月,英国税局就已经向我司发送了申报单调整细则。如果您选择递延申报,我们将按照税局的要求对应调整递延后的申报表,您无需担心申报问题。

综上,申请进口增值税递延后的VAT申报,下发的文件会有变化,帮您递交的申报表格也会有变化,但申报跟以前基本类似,您实际缴税也不会产生任何影响。

八、是否建议申请PVA?

从政策本身来看,进口增值税递延后,会减少卖家资金占用;后续也将不再涉及进口增值税退税问题,对英国税局和中国卖家来说都是好事。

但是每项政策的发布伊始,都是一种原始平衡的打破,在最早的落地过程中,各方都需要一定时间的调整和适应的磨合过程。

我们建议卖家可以根据自己的实际情况进行选择。

九、传统清关方式有什么变化?

传统的清关方式,暂时没有变化,正常缴纳进口增值税,后续可以通过申报退回进口增值税。

总而言之,postponed VAT accounting(增值税递延)可以让您的货代方帮您选择,如果您选择了进口增值税递延,您无需再支付进口VAT;后续的VAT申报问题,我们将帮您解决。