海外卖家申请进口VAT递延,有人说需要税务代表出担保函,也有人说需要跟税代签订“tax representative”授权才能开VAT递延账户,到底真相是怎样的呢?有没有清关VAT递延成功的海外卖家案例,今天针对“进口VAT递延”这个话题为大家解开疑云。

清关递延的概念(Postponed VAT Accounting)

按照2021年1月1日的新规,进口商可以使用“Postponed VAT Accounting”,也即PVA。顾名思义,就是说进口商“不再需要”在货物进关的时候就缴纳进口VAT,可以推迟到后期在做VAT申报的时候,增值税在同一申报表上作为进项和销项增值税入账,不需要再实际缴纳。进口VAT的缴纳环节从清关节点转移到VAT申报节点,将会实现进口VAT“不缴不退”状态。

Q1 谁可以使用清关递延PVA?

答:从2021年1月1日起,如果有注册英国VAT的企业,无论是海外企业还是英国本地企业,有从英国以外的国家进口货物,可自主使用PVA,无需向HMRC额外申请获批,也不需要财税代表或银行担保。

Q2 海外卖家如何在清关时使用清关递延PVA?

答:如果您是一个海外企业卖家,进口的货物需自身贸易(所进口商公司)使用,想在清关时申请“进口VAT递延”, 您只需要用公司抬头信纸书面委托物流清关代理在海关申报时选择“account for import VAT on your VAT Return” ,也即是选择“在您的增值税申报表上核算进口增值税”,无需额外提前申请备案。

*书面授权大概的内容是(仅供参考):

We XXXgongsi,EORI is GBXXX,VAT number is XXX, we authorize that using Postponed VAT Accounting and select that we’ll be accounting for import VAT on VAT Return from Date XXX to Date XX on UK Customs Declaration.

Q3 物流公司如何在清关申报时为海外卖家申请“VAT清关递延”?

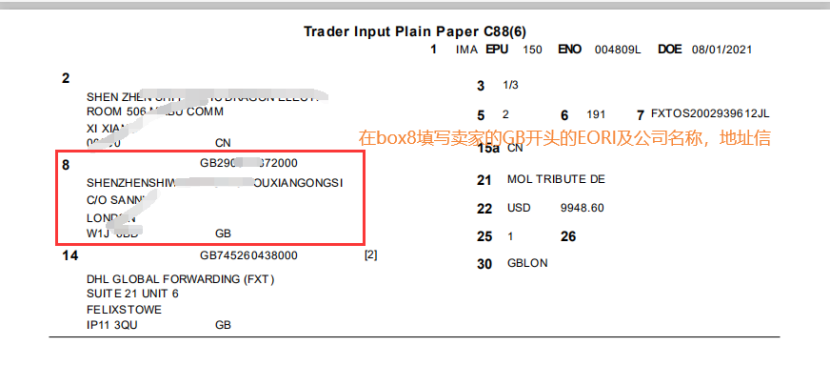

答:物流公司在接收到海外电商卖家清关委托时,必须收集卖家的VAT、EORI以及公司名称等信息,在海关申报系统选择“accounting for import VAT on your VAT Return”,也即是“在您的增值税申报表上核算进口增值税”,并在收货人位置(Box 8)填写卖家的VAT、EORI及公司名称详细信息即可。目前HMRC有2种常用的海关申报系统服务:

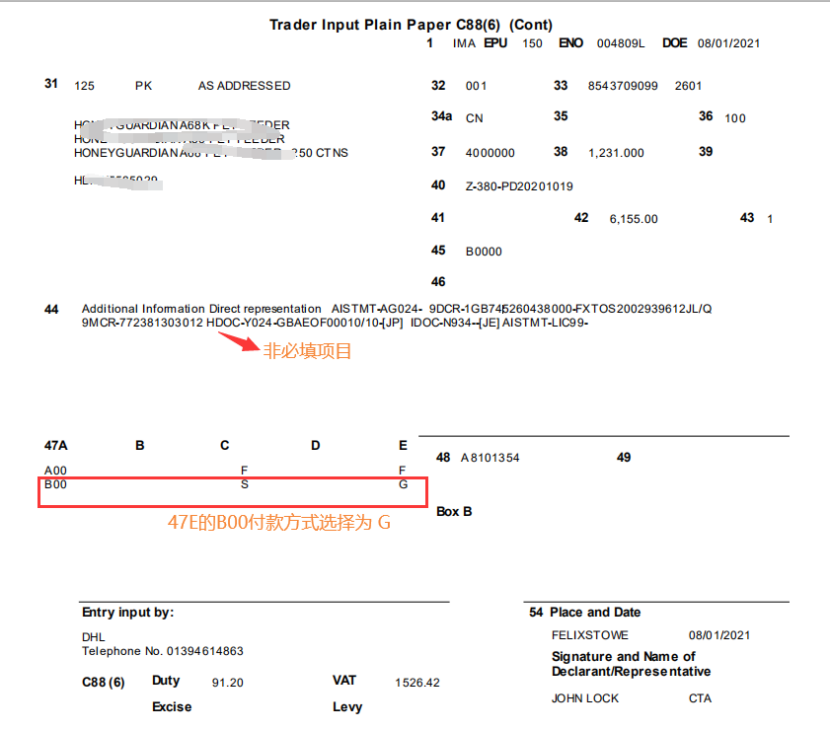

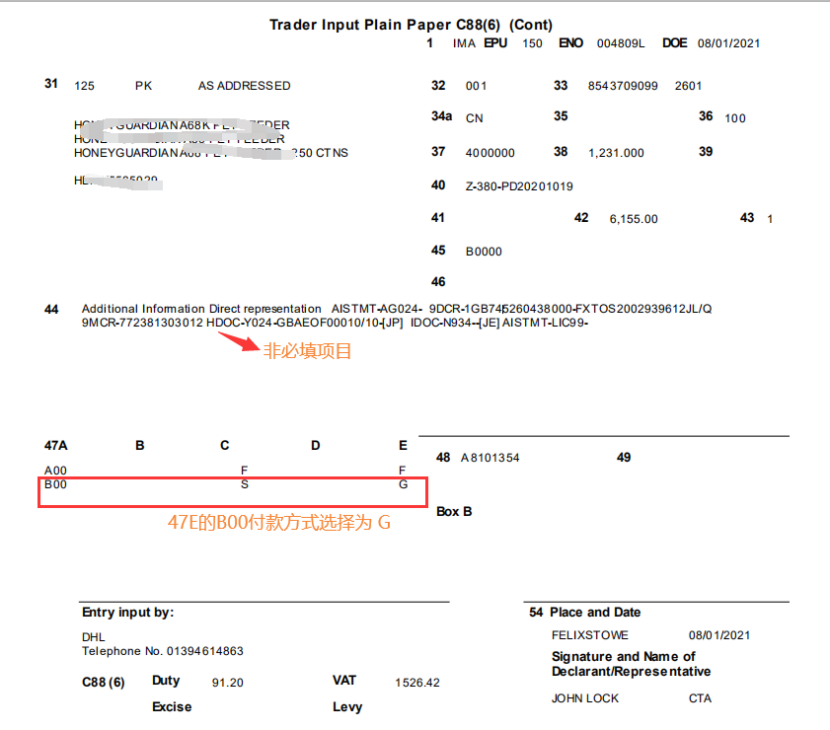

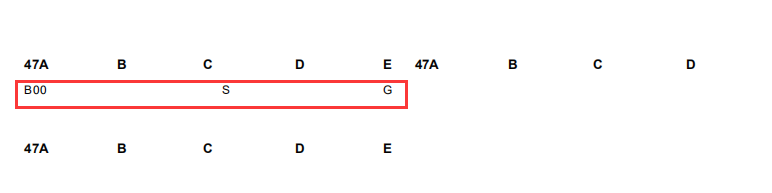

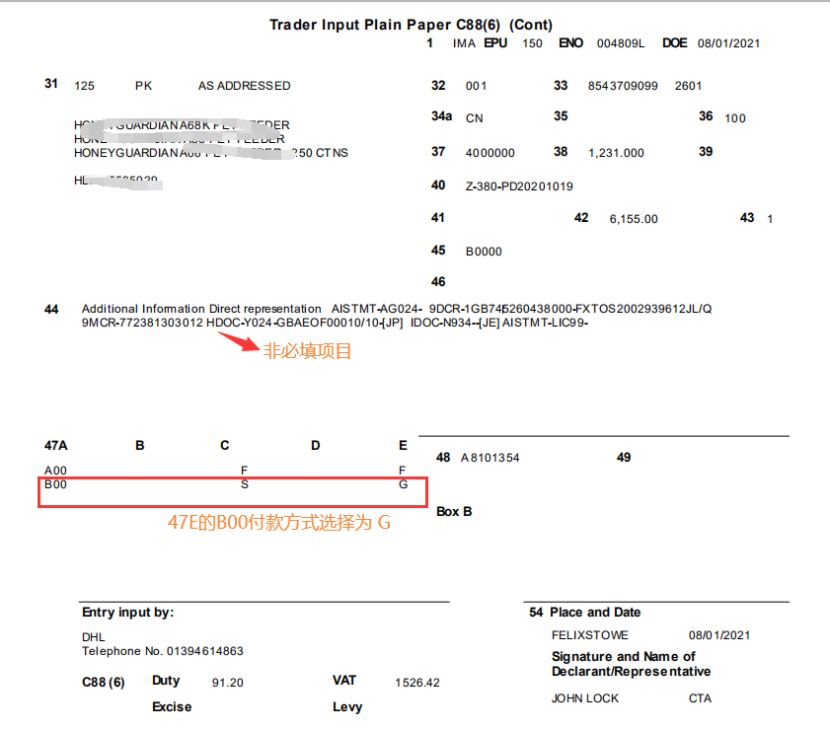

第一种是CHIEF系统,大部分清关公司用的都是CHIEF这个系统,需要在Box 8(Header Consignee)中填写卖家GB开头的EORI号;或者,如果需要,可以在Box 44h(Registered Consignee)填写卖家的VAT税号;最后需要在Box 47e框中把B00(增值税)的付款方式MOP选择为“G”。

第二种是CDS系统,只需要在数据元素的标题上填写VAT税号即可,一般现在很少用这个系统做清关申报。

说了那么多,到底海外买家有没有成功申请清关递延PVA的案例?

当然有的!结合CHIEF系统,下面教大家拿到清关递延的C88清关票据,怎么看物流清关公司正确申请了清关VAT递延。

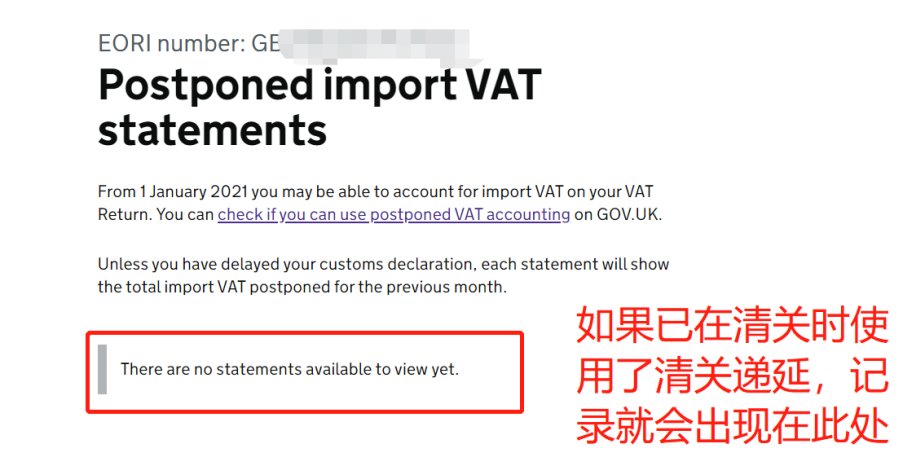

Q4 申请了PVA,如何获取电子进口VAT账单?

答:进口VAT递延成功的卖家,除了从物流公司拿到C88之外,还将会获得一份按月汇总的递延的进口VAT电子账单(用途类似C79)。

这个进口VAT电子账单将会在次月中显示,但是这个电子账单只能在系统显示保存6个月,卖家朋友一定要及时下载保存。如果获取这个电子进口VAT账单,请联系税代提供指导哦。

PVA为什么可以在新政中实施,归根到底是海外仓卖家的VAT在销售环节由OMP销售平台代扣代缴,PVA的要求是进口环节需要支付关税的,只是递延进口VAT这部分在申报表中申报填写。如果你还有其它疑问,可以添加小编哦~