在日本颁布实施消费税-新发票合规留存制度JCT后,当地海关也是在此政策的基础上对于跨境进口企业的清关要求进行了一系列完善。那在海关政改后,对于做日本跨境的卖家们会有什么影响呢?今天就来了解一下

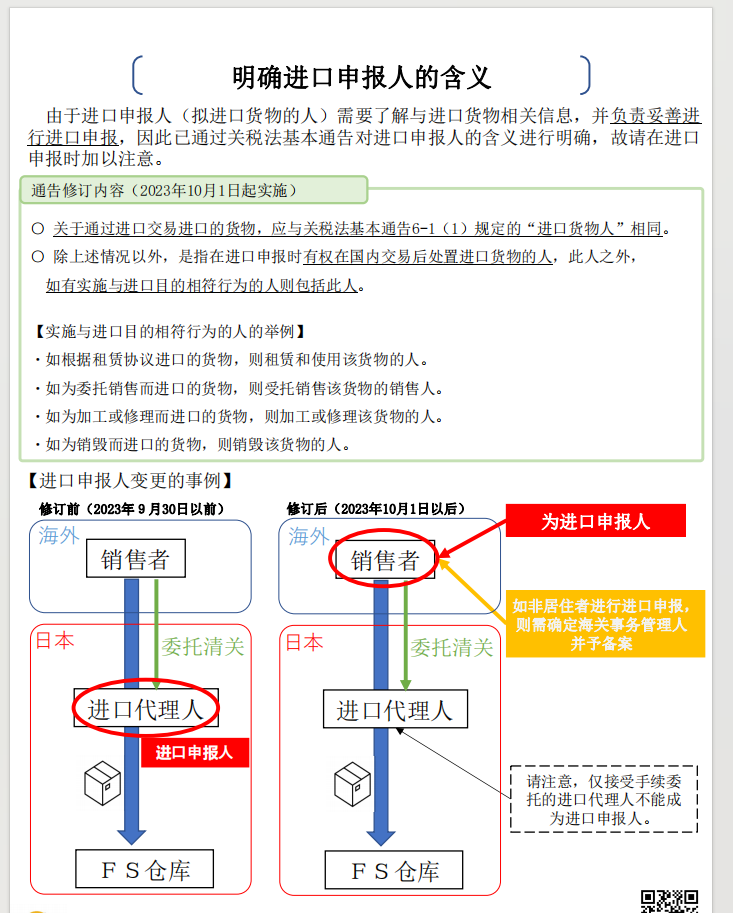

此模式,中国卖家都是使用物流公司提供的登记进口商清关,通常物流商后面都无法提供专属于卖家企业的税金单,也就是说卖家不是进口商(Importer)。因此,这种清关模式下的进口票据无法抵扣进口消费税。卖家的销售成本也在变相的提高了。

ACP海关事务代理人, 可以代表非居民进口商办理进出口海关手续,如果卖家使用 ACP清关,就可以成为 IOR 和收货人即为进口商,以自己公司主体名义并委任ACP代理缴税,就可以拿到显示自己作为进口商的票据,并且缴纳的进口消费税,可以在申报JCT时抵扣。

卖家货物在机场/港口后,我们需要向日本海关提交运入申请书。海关会对货物进行查验、检查和审计,以确保货物的真实性和符合相关法规和标准。

提供清关资料

如原产地证明、商检证明、货物申报和其他特殊物品认证文件。

缴纳关税

如果货物顺利通过海关的检查和审计,我们需要按照货物的分类和申报价值来缴纳相应的关税。关税的缴纳是日本清关流程中的重要一环,我们需要确保按照规定的税率进行缴纳。

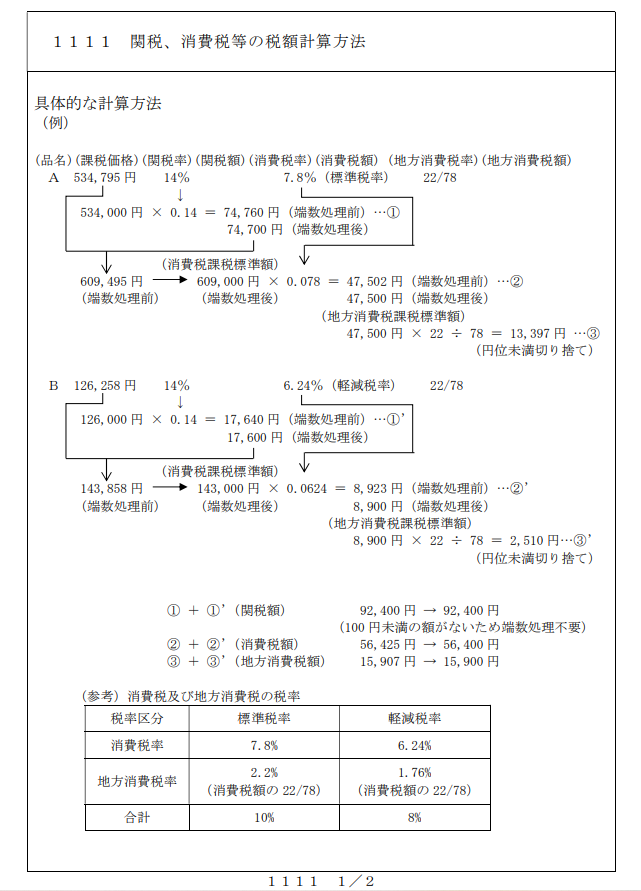

1)关税、消费税的计算方法

2)进口关税税率由产品的HS编码决定

可在日本税关网查询

取得进口许可证

缴纳关税后就可获得进口许可证并可以进行终端送货。

日本海关清关一般是1-3天可以完成所有流程,

此次日本海关政改,对于一直使用双清包税的模式清关的卖家是没有什么影响的,卖家还是和往常一样提供相应的资料给到货代那边就可以。

注册了日本JCT税号的卖家,如果希望在申报时能够进行消费税抵扣,那就需要以自己的公司名义进行报关并且要取得显示自己作为进口商的票据才可抵扣。根据此次政改要求,若是跨境卖家企业想用自己公司名义来清关,就必须通过跟海关事务代理人合作绑定才可以合规清关。

在ACP服务中,有缴税义务的是进口商,即卖家本人,ACP只是起到管理和协助办理的作用。ACP接受了客户的委托之后,一般工作就是以下几项:

向海关提交届出书(注册绑定)

向出口商说明申报规则(合作前期)

进口时,代表进口商回答海关问题(通关时)

代理操作海关进口相关的手续、提交相关资料

保留进口文件(7年),在海关查验时,需要代理进口商回答有关申报价格和税号的问题,说明是否正确缴纳了关税和消费税。

代理缴纳税金

一般日本海关都有指定合作的海关事务代理人机构。卖家可以选择跟当地的日本公司合作绑定ACP业务关系,我司目前也可提供该项服务。

货到日本清关时,使用的清关行必须货物达到之前得到ACP的授权,并提供清关材料同步给到ACP,以避免货物被扣关。