根据日本国税厅的要求,从令和5年10月1日起既2023年起,发票系统将作为消费税的购置税抵免方法推出,只有“合格发票签发人”才能开具合格发票。也就是说跨境企业卖家若是想开具合格的发票,则必须申请注册成为“合格发票签发人”既申请注册JCT税号。

目前,无论是日本的个人买家或是企业买家,在购置商品时,大多数时候都会要求卖家这边开具发票,以便他们后续去抵扣增值税。在新发票制度实施之前,任何卖家企业都是可以给买家开具合规发票的。但在新发票制度实施后,若是跨境卖家没有JCT税号,则无法给买家开具合规的发票,从而导致买家无法抵扣增值税,进而放弃在你这购买商品。

距离该制度正式开始执行还有不到2个月,而JCT税号的注册时效就需要2-3个月,那买卖双方还是想进行交易,有哪些方法可以进行增值税抵扣呢?

针对此种情况,日本国税厅也推出了几项过渡措施帮助跨境企业卖家:

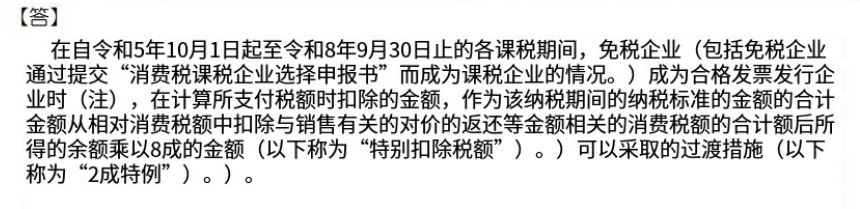

1.自令和5年10月1日(2023年10月1日)-令和8年9月30日(2026年9月30日)止,消费税相当于进项税额的80%

2.从令和8年10月1日(2026年10月1日)起至令和11年9月30日(2029年9月30日)止,消费税相当于进项税额的50%

使用该过渡措施的买卖双方都要保留记载重要事项的账簿和发票等。

首先,注册日本JCT税号并不是强制性的要求,卖家可以选择自愿注册,只是没有JCT税号,无法开具合规的发票给到买家,卖家后续也不能申请进项增值税抵扣。若是卖家企业能有其他方法解决该问题,那在一定程度上来说,卖家不注册JCT税号也是可以的。

言归正传,哪些卖家需要注册JCT税号?

自愿注册:需要给买家开具合规发票的

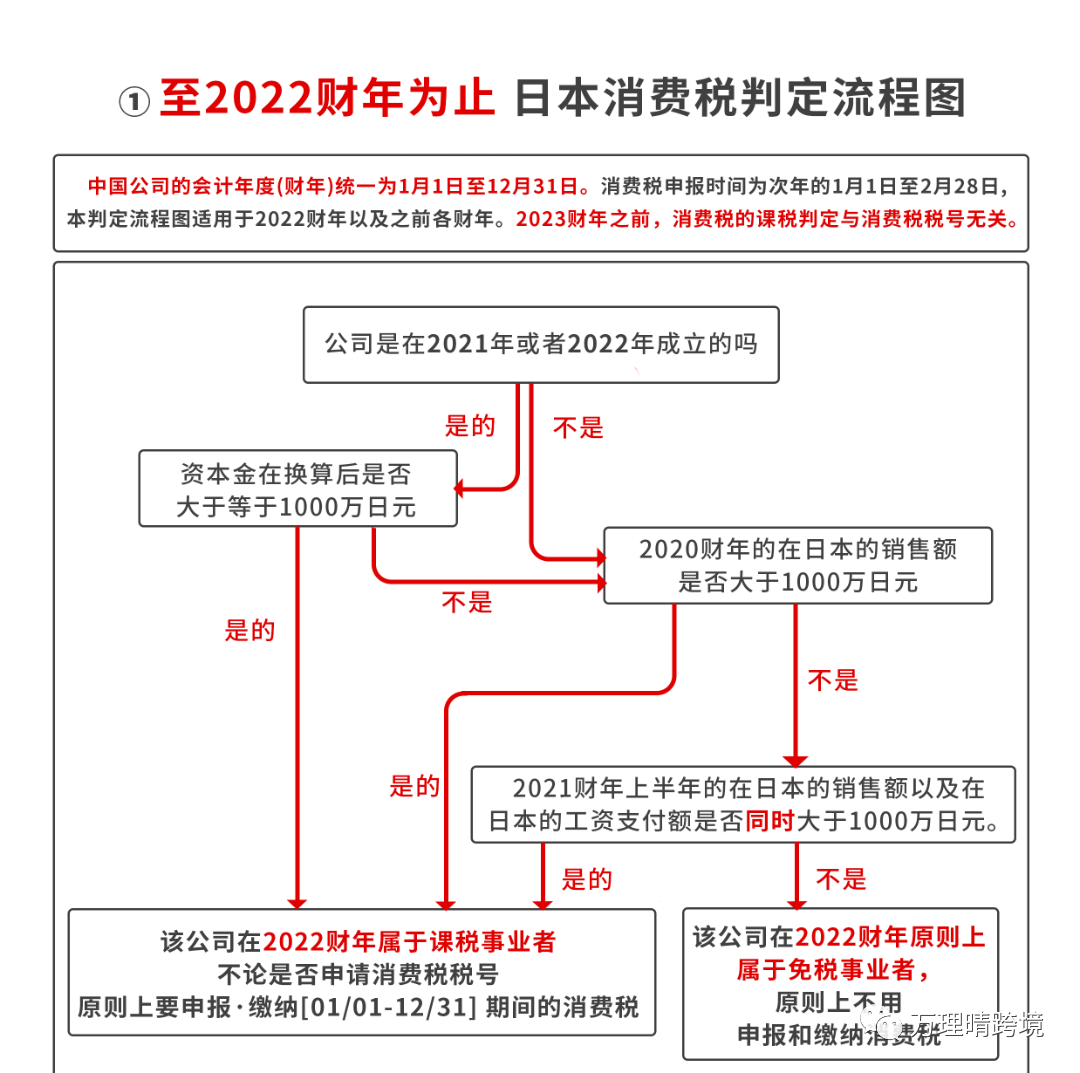

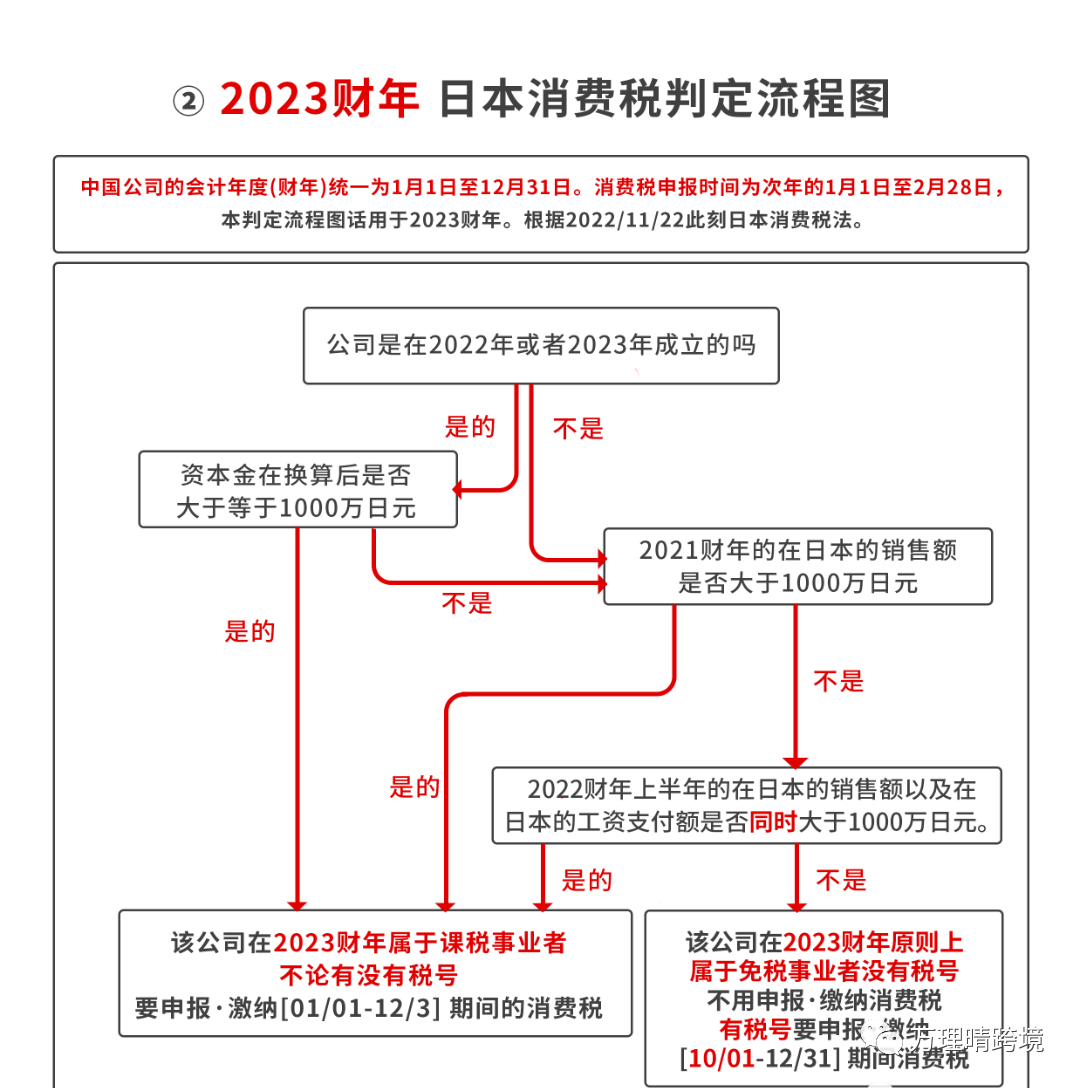

本身就有注册JCT税号义务的:以2023年为例,若是卖家企业在2021年在日本的销售额超过了1000万日元,则卖家在2023年就有注册JCT税号的义务,并且在税号下来后要进行相应的税务申报。

小道消息:日本方面已经开始针对日本国内的企业进行税务稽查了,后续是否会针对跨境卖家进行税务稽查,还是会有一定的可能性的,所以建议,有JCT注册申报义务的卖家还是需要尽早进行注册。

公司、个体工商户注册JCT需要提交的资料

1)营业执照清晰扫描件 (推荐彩色、PDF 格式)

2)法人身份证正反面照片或复印件 (推荐彩色、PDF 格式)

3)公司章程 (必须是.doc或.docx 格式的 word 文档)

4)亚马逊店铺信息截图

5)(显示亚马逊店铺名、公司名等信息、 PDF 格式)

6)日本JCT 税号注册申请表 Excel 文件

7)6.2021年和2022 年亚马逊销售 summary

重点关注:

① 个体户注册时,如果营业执照上没有注册资本金额信息,必须提交带有注册资本金、出资人、出资比例等信息的公司章程。

② 亚马逊店铺截图需要清晰显示客人店铺、公司名、公司地址、负责人姓名等信息.

注册时效:2-3个月即可下号(法人番号+JCT税号)

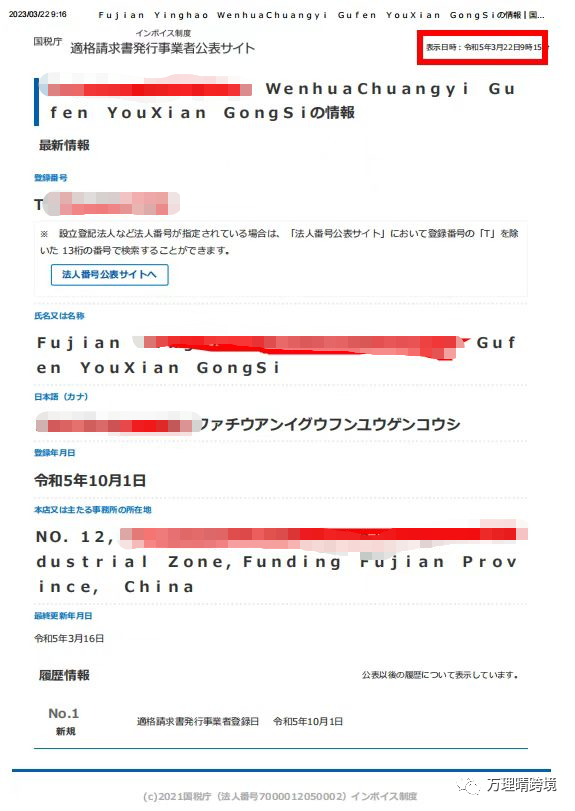

证书示例:

卖家在收到JCT税号证书后可以将该证书上传至亚马逊后台。亚马逊后台将上线'JCT税号一键筛选功能’,卖家上传JCT税号后,可以给店铺商品增加一定的浏览量。

法人番号:为企业专属税号编码,一般由13位税号编码所组成。代表卖家的企业已经完成日本工商系统注册登记;

JCT税号:为日本消费税发票号,一般由字母+13位税号编码所组成,代表卖家完成日本税厅注册登记。

登录番号为T+13位数字的法人番号。

●卖家企业若想在2023年进行简易申报需要同时满足以下两个条件:

①【2021年的全年销售额不超过1000万日元】

②【贵司注册日期为2022年1月1日之前】 或者 【贵司注册日期为2022年1月1日之后但注册资金不超过50万元人民币】

●若想在2024年进行简易申报需要满足以下条件:

①【2022年全年销售额不足5000万日元】

②【在2023年12月31日前委托我司向税局提交书面申请,要求2024年进行简易申报】

如果选择简易申报,正常情况下必须连续两年进行简易申报,若是中间要将2025年换回标准申报,则需要在2023年,年销售额需要超过5000万日元。

卖家企业申请日本JCT,若没有提前告知选择税务申报的方式,一般税务局都会直接为卖家选择标准申报。