很多卖家在收到亚马逊平台要求上传日本JCT税号的信息后就去注册了JCT,在成功上传至后台后就觉得该税号没有用武之地了,其实不然,注册日本JCT税号,好处多多,例如卖家用自己的税号进行清关,保留合规票据后还可以作为申报退税的凭证。若卖家对JCT税号的用处存在不解,请仔细阅读以下内容,希望能给大家助一臂之力!

与其他国家不同的是,只要向日本销售的商品都属于纳税商品,销售交易就应该含税,属于应税销售,当然包括从中国到日本的商品。

因此,当自发销售额超过税收销售额的门槛时,就有义务成为JCT纳税人,并按规定纳税。

根据日本海关的有关规定:每次进口20万日元或20万日元以下的小包万日元以下的小包装,除烟酒香水限量免税外,其他商品市场总额在20万日元以内免税;

但是,销售的商品和样品是属于纳税项目,都需按要求缴纳关税和日本消费税,没有免税限额。

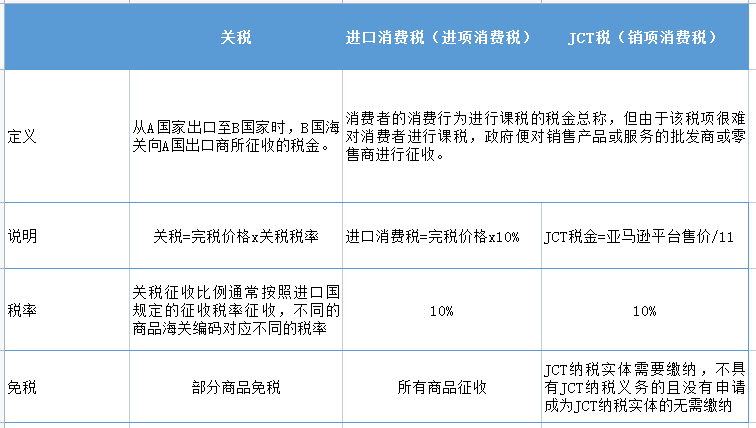

关税:只要卖家将产品进口到日本,都需要向日本海关缴纳进口税。进口关税是不可以退税的。

关税计算公式:完税价格 * 关税税率

进口消费税:在日本,公民购买的所有商品都是需要缴纳消费税的,不过由于此项税款很难对消费者进行课税,政府便对销售产品或服务的批发商或零售商进行征收,即为进项消费税。

进口消费税作为进项消费税,是可以抵扣销项消费税的。卖家有义务向消费者收取消费税,并将代收的消费税缴纳给政府,此时卖家向消费者收取的即为销项消费税。

销项消费税计算公式:当期销售额 * 适用税率

消费税的计算是计算基础(不含消费税的销售额)乘以税率的金额,再减去进项消费税的金额。

进口消费税计算公式:当期销售消费税-当期进项消费税

在日本未推出新发票合规制度,卖家没有注册JCT税号之前,卖家的多余的税款日方政府是不给予退还的。现卖家注册JCT税号后,在清关时可以保留合规的税金单用作之后年度税费申报时多退少补的凭证。

在申报时,卖家向税务局缴纳日本消费税的支付金额为“销项日本消费税-进项日本消费税”因此,当卖家在日本清关时,需要使用自己的法人号码清关,并保留进口的日本消费税发票,以便随后申报JCT税费抵扣。

▪若销项消费税>进项消费税:需要补缴

▪若销项消费税<进项消费税:产生退税

在日本,如果卖家等的总销售额超过1000万JPY(558000RMB),就必须要缴纳消费税,并且遵守所有相关税率、托收、发票和申报表的规定。卖家若在上一年度应税销售额在1000万日元以下,在符合一定条件的情况下是可以免除卖家在此期间的纳税义务的。。

不过就目前的情况来看,卖家选择简易申报或标准申报的成本是相差不多的,根据日方2022年12月份推出的JCT延缓措施,只要在基准期的销售额不满1000万的企业,在申请JCT之后的头几年都只需要向税局缴纳收到的消费税的20%即可。也就是说,符合此条件的卖家,无论是选择标准申报还是简易申报,所缴纳的税金都是同等金额的。

▲符合简易申报的卖家:在其基准期间或者上一个纳税年度应税销售额在5000万日元以下。

简易申报税金计算公式:实际应交税金=应税销售额*10% -应交税金*抵扣系数(零售业为80%)

标准申报的计算公式:实际应交税金=应税销售额*10%-进口/当地采购消费税-亚马逊费用消费税(广告消费税发票除外)

举个例子:具有1000万销售额的企业,税金为100万日元,假设企业有效的进项单据有限,进项税加总后抵扣税金金额为50万日元,那么企业按照标准凭票抵扣方式申报的税金是50万,按照简易申报的税金是20万,所以按照简易申报方案可以节省30万税金。

从以上例子看,按照两种申报税金的计算方式,选择简易申报是可以节省更多的税金成本的。若卖家一直符合简易申报的标准就可以一直使用,并且税局会要求卖家在成为简易申报两年内不得更改申报方式。若卖家企业在基准期内销售额超过5000万日元,那么在该基准期对应的纳税期内,卖家的企业将不能在使用简易申报。