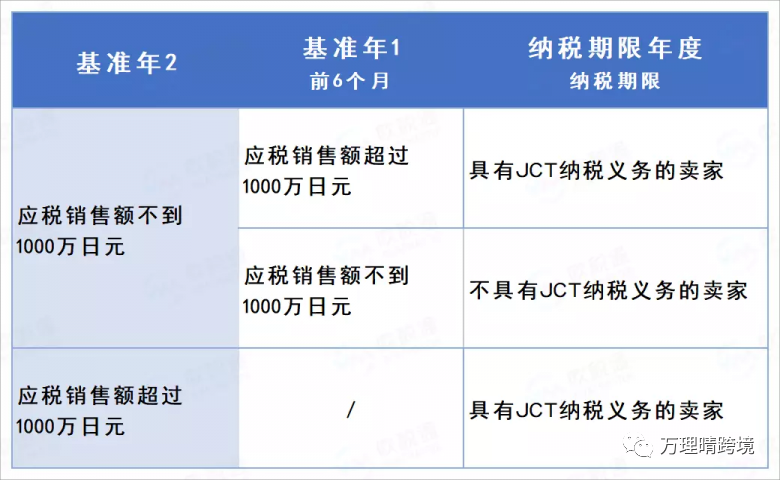

符合以下任一条件,就有义务成为JCT纳税实体,并按规定缴税:

1.在基准期内的应税销售额超过1000万日元的卖家;

2.基准期内的应税销售额不超过1000万日元,但在上一个基准年的应税销售额超过1000万日元;

3.不符合以上条件,但注册了日本公司,注册资本金在1,000万日元以上(含1000万)。

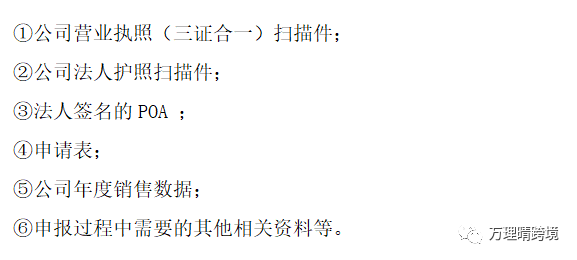

卖家准备好以下资料,进行JCT税号注册,在2023年3月31日之前申请注册的卖家才会在2023 年10 月31日前获得日本消费税登记号。海外卖家通过向日本税务代理提交注册资料,税务代理向国税厅递交后会先下发法人番号(13位数字组成),然后日本税务代理人再向税局提交授权代理申请,才能激活JCT注册号,JCT注册号由T+法人番号组成。

【日本JCT税号注册流程】

法人番号:清关时所用;

JCT号:主要用于开具可抵税发票。

卖家在得到自己公司的法人番号后(类似中国的工商注册号),就可以用来申请进口清关。卖家可以通过与货代合作,选择ACP(海关代理人)的模式,并且可以在获取合规税金单后用于后续申报抵扣。进项税的发票可以用作之后年度税费申报时多退少补的凭证。

▪若销项消费税>进项消费税:需要补缴

▪若销项消费税<进项消费税:产生退税

也就是说,如果卖家在海关进口货物时缴纳了进口消费税,但最终并未产生实际销售(即销项消费税小于进项消费税),那么卖家可以使用自己的JCT号向税局抵扣并退回未产生实际销售的货物的税金。卖家需要在发货之前指定对应日本关区的ACP,用卖家公司名称及法人番号合规逆算清关,拿到合规进项清关JCT票据,以及amazon的仓储和尾程派送费,佣金等含JCT的进项票据,可以申请销项JCT抵扣。

以上就是今天跨境税务知识的分享,更多跨境资讯请关注万理晴跨境公众号!