英国国家税务和海关总署决定,从今年6月1日起,对移动电话和电脑芯片商品实行一套新的增值税征收办法,即“反向征税”(ReverseCharge),以打击增值税骗税行为,严防骗税者利用欧盟成员国间进出口货物免税政策而采取的“循环式骗税”(CarouselFraud)行为。

循环式骗税猖獗欧洲大陆

循环式骗税是欧盟税收经济一体化的伴生物,近年来已成为欧盟各国,特别是英国税收流失的主要渠道。所谓循环式骗税,是指在欧盟内,贸易商充分利用欧盟成员国间进出口货物相互免征增值税的优惠政策,以跨国间循环式、链条状购销货物为手段,蓄意骗取增值税税款的违法行为。

其具体形式为:贸易商A在英国注册成立公司并申请成为增值税纳税人后(以下B、C、D、E公司均为在英国注册的增值税纳税人),从其他欧盟成员国免税进口商品,而后A将该商品在英国境内以含税价销售给贸易商B,此后,A公司不但不就该笔销售收入向税务局申报缴纳增值税,反而“人间蒸发”,携税款突然消失。然而,此销售链条并未就此中断。B公司在以含税价格购进商品后,又在英国市场继续以含税价格销售给C公司,B公司在销售后作增值税纳税申报时,其购进商品时向A公司支付的增值税可作为进项税额进行抵扣。按此模式,C公司又将该商品销售给境内的D公司,D公司又销售给境内的E公司,而E公司最终又将该商品出口至欧盟其他成员国。

按英国税法,对出口商品实行退税政策。那么E公司将上述商品出口至欧盟其他成员国后,可向税务局申请退还其在购进环节已缴纳的增值税。在上述经销活动链中,A公司未向税务局申报缴纳增值税,而E公司又向税务局申请退还增值税,使国家税收蒙受了双重损失。

近年来,全欧盟每年增值税流失数额达1000亿欧元,几乎相当于欧盟委员会年财政预算收入额,部分成员国年增值税流失额更是占到了其增值税收入的10%,其中英国损失最为惨重。循环式骗税行为每年使英国损失几十亿英镑的税收。

据英国国家统计办公室统计,2005~2006财年,在英国注册的增值税纳税人蓄意骗取增值税额估计高达35亿~47.5亿英镑。尽管这些骗税行为有一大部分已被及时发现并阻止,但在此年度中,英国增值税收入仍至少减少20亿~30亿英镑。2006~2007财年的前6个月,与循环式骗税相关的贸易额已达170亿英镑。

“反向征税”应对骗税 循环式骗税猖獗的情况早已引起欧盟委员会的重视,并建议各成员国要进一步采取措施,完善增值税征收管理办法,加强政府间的反骗税协作,严密防范和打击增值税循环式骗税行为。英国实施的“反向征税”政策便是其采取的措施之一。

英国国家税务和海关总署负责涉税违法行为调查和查处的负责人迈克·伊兰德先生说:“循环式骗税行为是骗税者对英国税收制度的一种严重攻击,他们将本属于英国政府用于社会公共服务的资金掠入自己的囊中,我们要坚决遏制这种犯罪行为,同时对那些隐藏在骗税行为背后以及那些虽不直接参与但坐享其利的人严加追查。”同时他还强调,“循环式骗税行为现在变得越发复杂,在过去的几个月中,国家税务和海关总署已进一步采取措施,应对目趋严重的骗税问题,反向征税无疑将是一个重要的反击工具。”

按照英国1994年修订的《增值税法》规定,在英国境内销售货物的经销商在英国负有增值税纳税义务。而新政策规定,在英国境内销售移动电话或计算机芯片的销售方不再负有增值税纳税义务,而购买方则在此购销活动中成为增值税纳税义务人,其在购进上述商品后,必须向税务局申报缴纳增值税,这就是“反向征税”政策。按此新规定,进口移动电话或计算机芯片商品并在英国境内销售的销售方,不需向税务局申报缴纳增值税,而购买其商品并在境内继续销售的零售商或批发商必须向税务局申报缴纳增值税。

“反向征税”先从两种商品入手 调查表明,骗税者将其行骗目标主要集中在价值高、体积小、市场好以及便于携带的商品上。历史数据表明,符合上述特点的移动电话和计算机芯片两种商品出口额占涉嫌骗税外贸出口商品总值的80%以上。鉴于此,英国政府实施的“反向征税”政策便从移动电话和计算机芯片这两种商品入手。

适用“反向征税”的移动电话和计算机芯片商品也是有条件限制的。一是一张发票上不含增值税的价值必须在5000英镑(含)以上;二是购销活动必须是在英国境内进行;三是销售方和购买方必须都是在英国注册的增值税纳税人。而对购买者购进后用于自身消费、在其他成员国销售、将商品出口至欧盟以外其他国家等经销的,都不受此项政策影响。另外,对移动电话和计算机芯片的范围也有特别具体的规定,如与移动电话分离销售的话机附件、步话机、WiFi电话、3G数据卡、WiFi卡、计算机服务器、笔记本电脑和台式电脑等商品就不在“反向征税”

范围之内。“反向征税”是以发票上注明的金额为计税依据的,因此,英国国家税务和海关总署对“反向征税”发票的开具也有明确要求。当销售适用“反向征税”的商品时,销售者必须将常态下增值税发票应反映的内容全部反映出来,而且还必须加注,说明此项经营活动适用“反向征税”政策,由购买方计算并申报缴纳税款。同时,按规定计算出的增值税金额也必须在发票上注明。购买方在当期增值税纳税申报表上也应体现应缴纳的增值税款。

如果发票上不含税金额超过(含)5000英镑,那么计税依据即为发票上开具的金额。如果同一张发票上还有其他非“反向征税”商品,这些商品的税款仍按原规定由销售方申报缴纳。

实施“反向征税”措施,表明了英国政府打击增值税骗税的决心。2006年,由于英国政府当时已表示要对相关商品实行“反向征税”政策,从而使与移动电话和计算机芯片有关的骗税活动有所下降。英国的新政策也得到了欧盟委员会的认可。

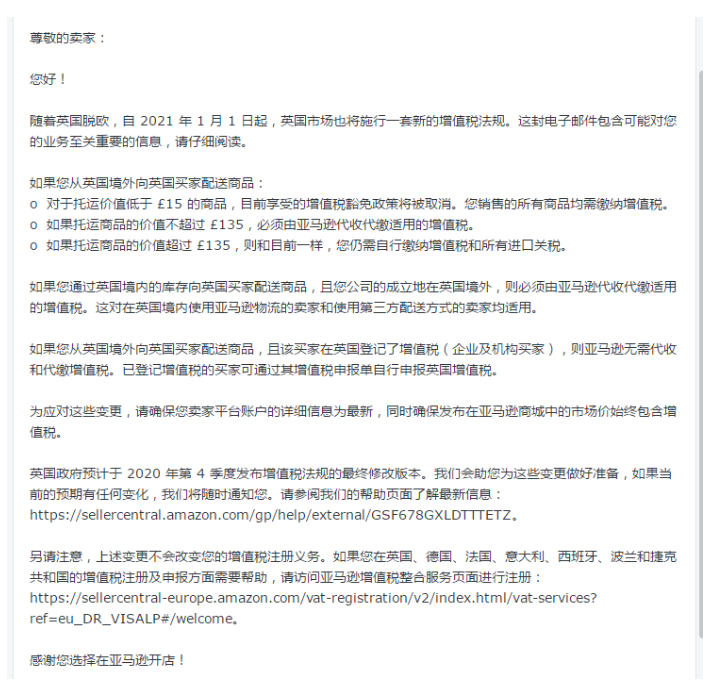

而从2021年1月1日开始,英国正式脱欧,反向征税的骗局已在英国境内不再存在,但是欧盟境内国家依然猖獗。以上模式在欧盟境内同样使用。