如果公司在外国产生增值税,这些金额通常可以收回。但是,如果您没有按照正确的程序退还增值税,税务机关将拒绝您的增值税退税。

如何申请退税?

有两种程序可以通过您的增值税申报表或通过退款申请(欧盟退款申请 或 第 13 号指令)申请退还此增值税。这两个过程是相互排斥的,因此您应该确保使用正确的应用程序。

一般而言,企业在发生增值税的国家/地区注册增值税时,必须通过增值税申报表收回增值税。如果未注册,增值税可以通过欧盟退税申请或第 13 号指令程序(欧盟退税申请我们指的是原第 8 号指令)追回。当您在该国生产应税供应品时,需要进行增值税登记。

通常,增值税注册不是可选的。您必须在增值税申报表中注册并申请增值税,或者您无法注册并需要在欧盟增值税退税或第 13 号指令中申请增值税。

在您的增值税申报表中收回增值税:欧盟注册企业的增值税退税

如果您是在某个国家/地区注册增值税的企业,并且在特定时期内您的进项增值税高于销项增值税,您通常可以向税务机关申请增值税退税。不同国家的情况、频率、形式和预期延迟有很大差异。

例如,意大利要求在接受增值税退税之前提供银行担保。在西班牙,大多数公司每年只能获得一次增值税退税。法国每次要求退款时都需要单独的表格,而英国只将应收款项转入英国银行账户(尽管可以向当局要求支票)。波兰有严格的期限来偿还任何可收回的增值税,但是,增值税检查会引发进一步的延误。

在增值税退税受理前,税务机关可以进行审核,确认是否具备增值税抵扣权,并确保符合各项要求。这些审计在某些司法管辖区更频繁地发生,并且在需要偿还重大金额时也更有可能发生。在每次增值税审计中,重要的是在规定的期限内提供完整的答案。

在实践中,每家公司在通过增值税申报表申请增值税退税之前,都必须仔细检查他们在当年是否提供了应税供应。如果他们没有提供此类供应品,当局很可能会拒绝退款并要求纳税人通过第 8 或第 13 指令程序。

在成员国产生增值税的非增值税注册企业通常可以收回这些金额。如果没有提供应税供应,企业就没有进行增值税登记。注册通常不是一种选择,要么在进行应税交易时必须注册,要么在不注册时无法注册(例外,英国等一些国家/地区允许自愿注册)。

在欧盟成立的公司将通过第 8 号指令收回此增值税。非欧盟公司可以通过第 13 条指令退款申请来申请此增值税。并非所有公司都有权在每个成员国征收增值税。

第 8 号指令在所有欧盟国家建立了标准程序,允许欧盟公司收回未注册增值税时产生的增值税。如果他们有资格申请退款(在其他国家/地区注册的增值税且不从事触发增值税注册的活动),这些公司将在次年 9 月 30 日之前以电子方式提交退款申请。

第一次索赔不需要额外的文件,但退款国家的当局可以要求发票和其他文件。这些当局提出问题的时间限制在每个国家也是标准的。在实践中,设立国的 IT 要求以及退税国的后续问题使得在没有帮助的情况下收回该增值税变得复杂。

非欧盟成立的公司也可以通过第 13 号指令收回增值税。请求这些退款的程序在整个欧盟并不标准。申请退款的截止日期不同,通常是 6 月 30 日或 9 月 30 日。退款的资格有时需要退款国和索赔人的成立国之间的互惠协议。此外,有时还需要财政代表。

总之,如果您通过第 8 条或第 13 条指令申请增值税退税,您应该确保在退税期间没有提供应税供应。税务机关将审查您的商业模式和所有发票的增值税处理,如果您在此期间应注册增值税,您的退款将被拒绝。此错误很可能会导致对延迟注册、延迟提交以及可能延迟缴纳增值税的处罚。

万理晴协助欧盟和非欧盟公司在每个成员国收回增值税。我们以多语言和自动化的方法处理所有增值税退税,利用我们的 IT 技能和税务知识在最短的延迟内退还您的增值税。

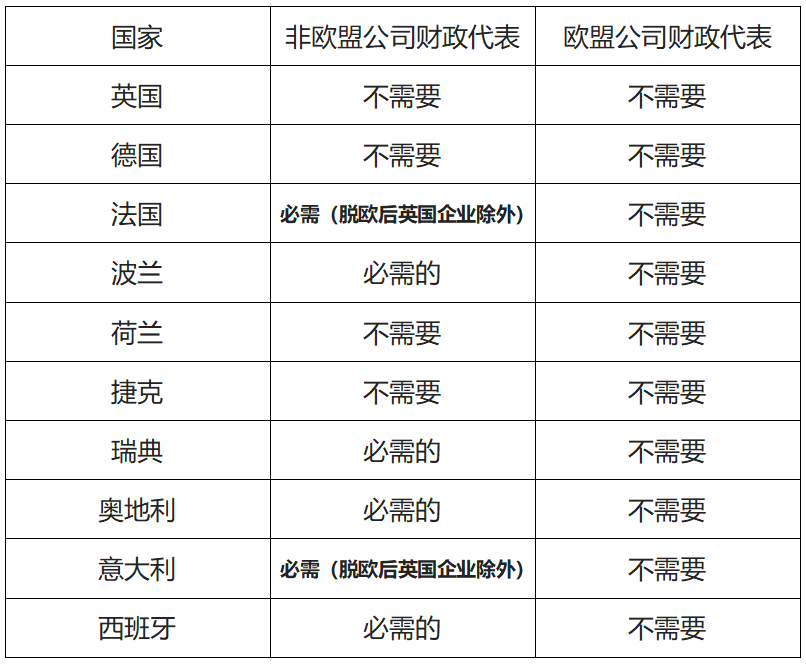

一些国家要求所有非欧盟公司在注册增值税时指定一名财务代表。许多成员国已免除此要求。对于欧盟公司,始终可以直接在任何欧盟国家注册。然而,一些当地要求可能建议在某些司法管辖区也为欧盟公司设立财政代表。例如,如果您需要通信地址(例如保加利亚)或注册表必须由具有当地身份证的人(例如西班牙)签署,则更容易在当地指定某人。

瑞士或冰岛等非欧盟国家需要任命一名财政代表。挪威最近宣布计划免除所有 EEA 公司的财政代表要求。

如果指定了财务代表,该代表在大多数情况下对所代表公司在注册国的义务承担连带责任。

关于欧盟财政代表概览表:

END.