导语:本文是分享的欧洲税法改革的简要文字部分,对每一位跨境电商的卖家都影响非常大,本次分享提到的税法改革将在2021年1月1日开始正式开始执行,各位卖家需要提前针对政策的变化,做好准备。

欧盟将对在线电子商务卖家和电子销售平台的VAT增值税义务进行改革,这是 20年以来欧盟最大的一次税务改革。这篇文章概述欧盟新电子商务税法改革的内容了以及这次税务改革对跨境电商卖家和电商平台的影响!

欧盟新增值税电子商务方案的改革关键是在简化VAT注册和申报,电商卖家可以通过注册一个欧盟国家的VAT做全部欧盟国家的VAT申报,而不需要在欧盟国家注册多个VAT税号。

本次分享的主要内容:

这次改革的目的是减低电商卖家税务合规的成本,促进电子商务在线销售并促进整个欧盟单一市场的贸易往来。

新增值税电子商务方案的实行将促进跨境贸易,打击欧盟成员国之间50亿欧元的电子商务VAT增值税欺诈,并确保欧盟企业的公平竞争。填补进口VAT税金流失的漏洞,增加线上市场的VAT增值税收入。

01.MOSS VAT 和 OSS VAT

欧盟委员会分两个阶段提出了欧盟简化VAT税法并在这方面的立法。第一项措施于2015年生效,涵盖了电信,广播和电子服务业。称为Mini One Stop Shop (MOSS)

欧盟理事会在2021年1月1日开始实行第二套措施,称为“增值税电子商务方案”, 其中包括关于货物远程销售以及向欧盟最终客户提供所有类型服务的新规定。

扩展了MOSS的规定范围,更进一步变成一站式服务: VAT One Stop Shop OSS(OSS)VAT 是MOSS VAT的延伸,OSS将取代原有MOSS TBE service (TBE means:telecommunications, broadcasting and electronic只针对电信,广播和电子服务业)以外的B2C 行业。

OSS 将在2021年1月1日正式实行。

02.欧盟将收取电商卖家自发货的VAT

新增值税电子商务税法杜绝了进口VAT增值税免税漏洞,从2021年1月起,欧盟将收取所有欧盟以外进口的小包裹VAT,对于单价货值在EUR150以下的商品在交易时就需要收取VAT。这个主要是避免卖家故意低申报进口货物价值,逃避支付VAT增值税。

· 这个规定也保护了欧盟本土卖家的利益,所有的商品都收取了VAT,本土卖家不会因为价格的原因而失去竞争力。

· 非欧盟卖家必须选择在任何一个欧盟国家注册IOSS,要对货值低于150欧元以下货物进行VAT申报。

· 150欧元以下的货值的商品进口欧洲时,需要在包裹上贴有卖家的IOSS号码;海关就会知道这个货物已经支付了进口VAT。

· 小包进口绿色通道,时效会提高。因为买家在购物时就已经支付了商品的VAT,那么海关将会简化操作流程,物流配送将会变得更加快速。

03.电商平台代收VAT

电子商务VAT逃税估计每年给欧盟国家造成50亿欧元的损失,这个数字预计到2021年将增长到70亿欧元。

由于电商平台对于在线销售起着控制作用,欧盟成员国将跨境电商平台定义为“电子接口”市场,把电商平台被视为是真正的卖家。

因为电商平台促进了第三方卖家对消费者的跨境销售。欧盟成员国定义电商平台协助卖家和消费者走到在一起,为卖家和买家提供跨境货物供应”。

当电商平台提供B2C销售时,这个新的供应商制度将适用于两个不同的状况:

欧盟商品的远距离销售(即欧盟内部商品)

进口商品的远程销售(即非欧盟商品)

也就是说,从2021年之后,电商平台负责收取销售VAT。

对于商品价值低于150欧元的商品,买方不需要在进口时缴纳进口VAT增值税,而是电商平台在货物出售时向买方收取VAT增值税。

欧盟和非欧盟卖家都将从中受益减少增值税义务,有一些卖家可以注销某些欧盟国家的VAT税号,而简化VAT申报流程,减低VAT服务成本。

04.电子商务单一欧盟VAT申报OSS

电子商务欧盟增值税改革的核心是引入一站式VAT服务:VAT One Stop Shop OSS 从2021年1月开始,欧盟本土国家发货的B2C卖家将不再需要注册其他欧盟国家的VAT增值税号,并在其所在国家完成多项VAT增值税申报。

取而代之的是,欧盟本土卖家可以选择简单地向自己国家进行单一的OSS VAT申报,在申报表格里罗列出所有其他欧盟国家的远程售额及VAT;然后将所有VAT税金交给自己国家的税局,当地税局将收到的税金转交给相对应的国家。

非欧盟卖家也可以申请使用OSS制度,只需要选择任何一个欧盟国家进行IOSS VAT注册和申报即可。这是基于2015年推出的MOSS VAT系统的扩展。

原有的MOSS系统只针对于电信,广播和电子服务业,OSS 扩大到了所有B2C的业务, 特别是跨境电商的业务。

05.取消远程销售门槛, 启动单一OSS欧盟VAT增值税申报

根据现有的欧盟增值税税法,电商卖家如果超过了发货国家的销售限额,需要注册该国家的VAT并进行该国家的VAT申报。

从2021年1月1日起,新欧盟电子商务VAT增值税法将取消远程销售门槛规则, 同时启动单一OSS欧盟VAT增值税申报。跨境电商卖家必须在商品首次出售时根据买家居住地址所在国家收取该国家的VAT增值税率,然后通过单一欧盟OSS VAT申报。OSS VAT申报是常规欧盟国内增值税申报的补充版本。

OSS申报将是季度申报。申报是按照卖家所在国家常规的申报日期来定。一般的VAT申报都是在网上完成。

如果卖家是每个月申报,那么需要咨询当地税务机关以检查应申报及缴VAT税款的日期。申报表格是一个简单的清单声明,卖家除了申报自己本国需要缴纳的VAT增值税以外,还有其他各个欧盟国家的VAT金额。当地税务部门收到税金以后, 根据卖家的VAT申报表格,将负责分摊收到的VAT税金支付给应缴纳的其他欧盟国家。OSS VAT申报将在所有欧盟成员国内标准化。

注意:平台卖家如果有其他欧盟国家的储存,将无法使用OSS申报,卖家必须按照原有的VAT增值税法在仓库所在的国家进行VAT注册及申报。这包括卖家使用Amazon FBA计划。

VAT金额应该按照卖家所在国家或者卖家VAT注册的·国家的货币计算。如果货币不一样,卖家应遵循本国或者VAT注册国家当日交易的汇率进行换算。

微型企业豁免政策:任何跨境B2C的电商卖家,如果远程年销售额低于10,000欧元,不需要做OSS VAT申报,但是他们仍然需要将收取销售的VAT在本国申报及缴纳。

OSS是自愿加入:使用OSS VAT申报不是强制性的。卖家可以仍然保持原有的VAT增值税注册和申报。

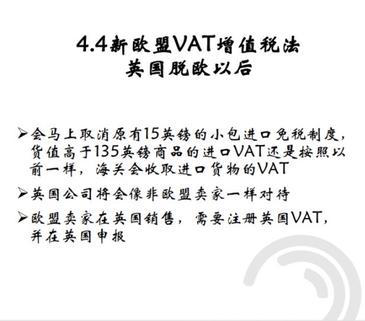

英国脱欧后,新欧盟VAT增值税法将带来的影响:

会马上取消原有15英镑的小包进口免税制度,货值高于135英镑商品的进口VAT还是按照原来一样,海关收取进口货物的VAT.

英国公司将会像非欧盟一样对待。

欧盟卖家在英国销售,需要注册英国VAT,并且在英国申报。

06.最新欧盟电子商务增值税法对电商卖家的影响

总体来说,欧盟电子商务VAT增值税改革的核心是引入一站式VAT服务:OSS,简化了VAT的申报和操作流程。

新增值税法的实行将促进跨境贸易,打击VAT增值税欺诈,并确保欧盟企业的公平竞争。

这次改革的目的是确保卖家按照最新的税法规定,按照目的地成员国的税收原则将销售产品的VAT增值税正确地支付给买家的成员国。

新欧盟增值税法的改革将给我们跨境电商卖家带来什么影响呢:

跨境电商企业将受益于大幅降低跨境增值税合规成本

VAT可以在一个欧盟国家进行,一般来说是季度申报

欧盟企业将能够与不收取增值税的非欧盟企业平等竞争

非欧盟电商卖家可以通过OSS增值税申报表抵扣在其他欧盟国家购买货物的VAT增值税。

不需要记录远程销售额度

电商平台被定为真正的卖家,需要承担VAT代收价格低于150欧元以下商品的VAT

电商平台会更严格的稽查VAT合规

原有的22欧元以下货物的免税进口取消,自发货卖家需要申请IOSS号码

电商税务不合规很难行走

OSS VAT是自愿加入,不是强制性的

如果卖家在其他欧盟国家有海外储仓,或者加入了Amazon FBA 计划,那么货物储仓的国家还是需要注册VAT,并在当地申报。