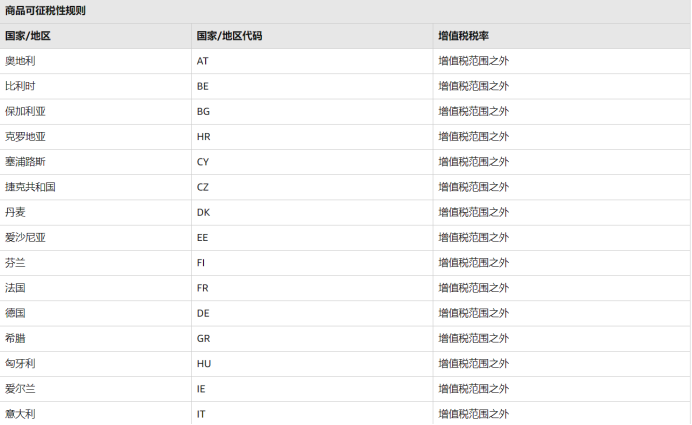

根据日本国税厅官网消息,为了确保日本国内税收公平,必须追究故意、骗税漏税者的责任,国税厅将动用1500名相关人员,针对恶意逃税者进行特别调查。除补缴税金之外,涉及逃税的企业或相关人员还可能面临罚款或实施监禁等处罚。

此次国税厅税务调查的方向主要有三个

例如,A公司、B公司等与诈骗者串通,向其在日本代表的外国法人进行虚假付款。

不仅是纳税人,欺诈同伙也被指控通过记录费用等方式逃税或所得税,或者在交易所转移加密资产的交易中伪装成外国公司。

例如,C公司除日常用品出口销售外,还经营出口商品销售网点。并与诈骗者串通,假装从同一公司的法人那里购买化妆品等。虚构应税采购记录,在出口商品销售层向外国游客销售化妆品等。冒充免税销售额,骗取或试图骗取消费税等的退税。

例如,通过外汇保证金交易,隐藏收入,免征所得税。

1.对于小额(含税少于 10,000 日元)的应税购买,您只能通过保留包含某些物品的账簿而不保存发票来扣除购置税。 无论业务合作伙伴是否为发票签发人,即使它是免税业务,这也适用。

▲小额特例不要求保留小额(含税10,000日元以下)的应税购买发票,并且不免除发票签发人开具发票的义务,因此发票签发者必须在应税企业要求时开具发票。

2.基期内应税销售额在1亿日元以下或指定期间应税销售额在5000万日元以下的企业方有资格申请。

与确定纳税义务的情况不同,特定时期的应税营业额不能由代替应税销售额的工资支付总额来确定。

▲“基期”是指独资企业在该年度之前的两年,对于会计年度为一年的公司,是指该财政年度之前的财政年度。

“指定期间”是指独资企业的上一年度的1月至6月,以及法人的上一会计年度开始后的6月期间。

3.小额索赔特例的适用期限为令和5年10月1日至令和11年9月30日。

由于在令和5年10月1日至9月30日令和11年10月1日之间进行的应税购买是适用的,因此在令和11年10月1日或之后进行的应税购买,即使处于纳税期中期,也不受小额豁免,因此原则上,为了获得购置税抵免,有必要保留发票和包含某些事项的账簿。

含税1万日元以下判定单位

小额特例适用于含税金额低于 10,000 日元的应税购买。

关于是否符合“含税少于1万日元的纳税入账”,是根据一次交易的纳税入账金额(含税)是否小于1万日元进行判断,因此不根据与纳税入账有关的每种商品的金额进行判断。

因此,如果您同时购买 5,000 日元商品和 7,000 日元商品(总计 12,000 日元),则不符合小额例外的资格。

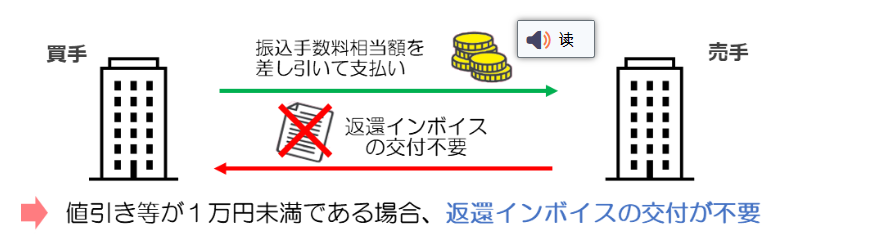

关于发票签发人在日本进行的应税资产转移,如果退还与销售相关的对价,例如退货、折扣和回扣,则发票有义务开具退货发票,但如果金额低于含税 10,000 日元,则免除开具退货发票的义务。

例如,如果将相当于卖方承担的转让费的金额作为销售折扣处理,则相当于转让费的金额通常不到10,000日元,因此免除了开具与销售折扣相关的退货发票的义务。

注意:如果相当于卖方承担的转让费的金额被视为应税购买,则需要从金融机构或业务合作伙伴处收到的发票。

此外,根据《消费税法》,与销售相关的对价,可以退还相当于卖方承担的转让费的金额,同时使用会计处理作为支付费用,但即使在这种情况下,卖方将与销售相关的对价退还给买方时的适用税率将是应税资产转让的适用税率,这是退还与销售相关的对价的基础。 除了根据适用税率进行分类外,还需要在账簿中输入与销售相关的对价回报相关事项。

在这方面,可以澄清付款费用代码,以便将其与正常付款费用区分开来,例如准备单独的代码,以便将其理解为与销售相关的对价的退款。

▲仅适用于与在令和 5 年 10 月 1 日(发票系统开始日期)或之后进行的应税资产转让相关的销售对价的退款,并且对适用的截止日期或申请对象没有特别限制。