WANLIQING E-COMMERCE NEWS

为了方便欧盟国家内部贸易以及跨境电商卖家商品流通,欧盟政府在2021年提出了进口增值税递延政策,允许注册了英国/欧盟成员国/目的国当地VAT的企业,在货物进口到英国/欧盟时无需缴纳进口增值税,卖家企业只需要在下一个增值税申报周期时,对该笔进口增值税进行申报,也可以用来抵扣销售增值税,从而实现一抵一消,无需现金支付的同时也为卖家企业在一定程度上减轻了现金流的压力。

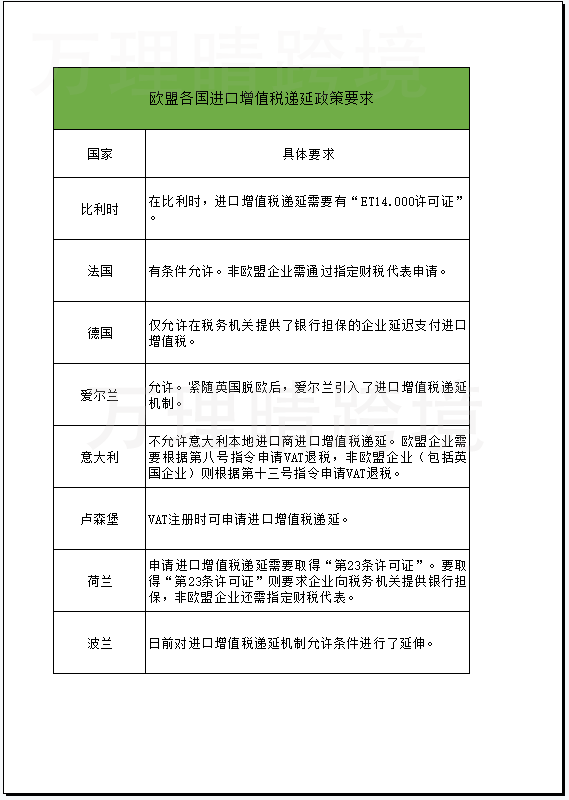

现有支持进口增值税递延政策的国家有:英国、荷兰、比利时、法国、德国、爱尔兰、意大利、波兰、西班牙、卢森堡等。

卖家企业进口货物到荷兰,需要持有进口增值税递延许可证才可以将进口增值税从实际进口时缴纳推迟至定期增值税申报,也就是卖家企业需要申请“第23条许可”才行。

什么是“第23条许可”?

荷兰是欧盟国家为数不多为卖家设置增值税递延政策的国家之一,该税法被称为‘第23条许可’。跨境卖家选择在荷兰进行商品进口,无需在进口时立即支付增值税。选择这种清关方式更加有利于卖家的现金流流动,这样卖家就可以在很大程度上提高资金的利用效率。

申请荷兰“第23条许可”的条件

通常,必须满足以下要求才能申请增值税延期许可:

申请人应居住在荷兰,或在该国设有财政代表/常设机构;

申请人应定期进口货物;

申请人应保留有关进口货物的透明记录;

输送卡车和私家车的进口受不同条件的限制。

▲通过以上内容总结,只有在荷兰本地成立的公司才能申请‘23条许可’。卖家企业也可申请荷兰公司或者委托当地的一名税务代表,代为申请,以获得增值税递延的资格。

如果卖家觉得注册荷兰公司运营成本太高,建议卖家可以选择设立荷兰税务代表的方式来获取进口增值税延期的资格。

卖家申请设立荷兰税务代表方法展示

卖家(外国公司)和税务代理人向主管税局提出申请,要求他们指定外国公司的荷兰增值税代表。

向税务局提出的请求中需要提供的信息:

①该外国公司的税收注册/地址等

②对每年将在荷兰发生的应税交易量的估计 (营业额)

③税务机关声明,该外国公司在国内为应税企业

④给税务代理的授权书

2.税务局作出正式决定,并确定它要求外国公司提供的保证金数额,以保障外国公司在没有当地实体的情况下征税。

3.外国公司将确定的保证金转给税务局。

4.税务代理将保证金的支付证明转交给税务局。

5.税务局正式任命该税务代理并签发“23条许可”,接下来卖家便可以使用荷兰增值税递延。