欧盟税务申报一直都是卖家们比较头疼的问题,若不小心存在税务漏报的问题,被税务局查到还会面临VAT失效、罚款或是封店的结果。近期,还有不少卖家收到德国税务局发来的警告信件,内容大致为‘当电商卖家产生欧盟B2B跨境免税销售订单时,不仅要递交正常的增值税申报,且需同时递交德国ZM申报。如果错报漏报或递交不正确的ZM申报将会产生5000欧元的罚款,卖家还有可能会被列入税务稽查的名单中’。

ZM申报,德语全称Zusammenfassende MeldungINTRASTAT-Meldung(英文又叫EC Sales List,EC销售清单)ZM申报也可以理解为“欧盟国家之间跨国B2B免税申报的总称”。因为德国有规定卖家跨国B2B交易的必须在发货国做一个欧盟内部B2B跨境免税申报,也就是ZM申报。

欧洲税务申报必须要知道的知识点

●“ 2024年,欧盟会启用H1清关系统,打通欧盟内所有国家税务的隔阂(如中国的大一统市场),欧洲的清关将进入3.0时代。

VAT 汇总B2B,欧盟EC- sales,海关intrastate 申报都要按时按要求申报一个都不能少,例如德国的ZM 申报(德语是Zusammenfassende Meldung),他已经将EC-sales和intrastate 合并。”

●VAT税号分为分为本土税号和欧盟税号,本土税号一般用来做B2C的订单申报,欧盟税号则是用于B2B交易的申报。德国站的卖家对应不同类型的销售一般都要做日常VAT申报以及ZM申报和Intrasta申报。

★日常增值税申报:有本土税号都要做;

★ZM申报:有欧盟跨国B2B销售就一定要做;

★Intrastate申报:用于收集欧盟内部货物贸易信息的统计系统,企业需通过Intrastate报表来记录在欧盟内部进行的B2B交易。

VAT申报和ZM申报区别:VAT申报是日常增值税申报,ZM申报是欧盟境内货物移仓及B2B销售的申报。

其实按照欧盟税务合规的要求,卖家是要把以下销售情况都进行申报才算严格意义上的税务合规,包括:

· 欧盟B2B销售

· B2B采购

· 清关递延

· FC Transfer移仓(申报货物成本)

· Intrastat申报(超过一定阈值,每个国家要求不一样)

目前卖家通常都有进行欧盟B2B销售、B2B采购、清关递延的申报,FC Transfer移仓这个是目前大部分卖家都没有涉及或在意的。不过这个一般欧盟税局查的几率也不是很大,是否需要做移仓申报,这个需要卖家自行斟酌。

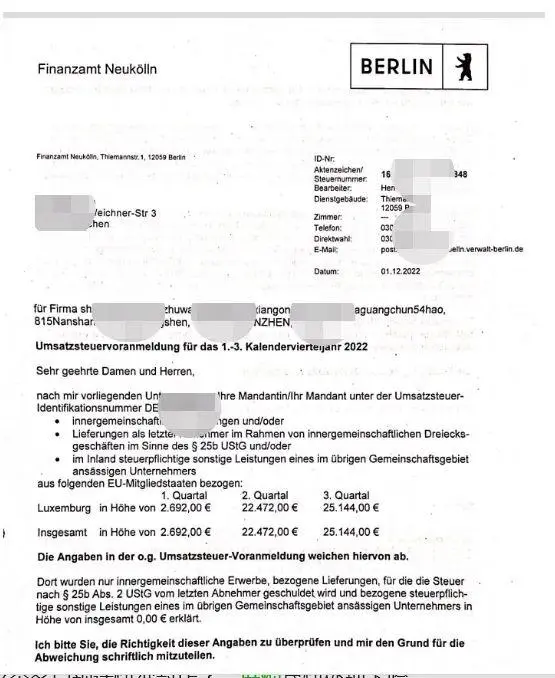

言归正传,卖家什么时候需要做ZM申报?

首先,卖家在欧盟的B2B交易对象必须是一个拥有欧盟税号的企业,亚马逊的卖家可以根据VAT Transaction Report来判定,如果订单发货国和到货国分别是两个不同的欧盟国且买卖双方都拥有有效的VAT号码,这个时候卖家就需要做ZM申报。若有一方没有进行申报,那税局极有可能会抓住这个税务空缺展开一系列的税务稽查。

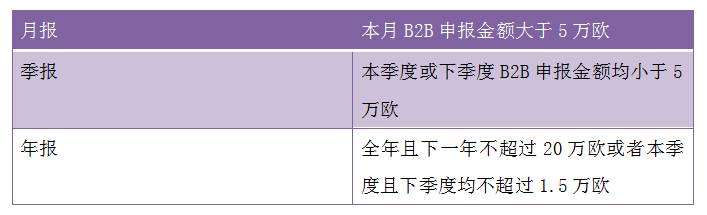

B2B申报周期(包括ZM申报周期)和VAT申报周期都是由税局决定。税局评定B2B申报周期的条件:

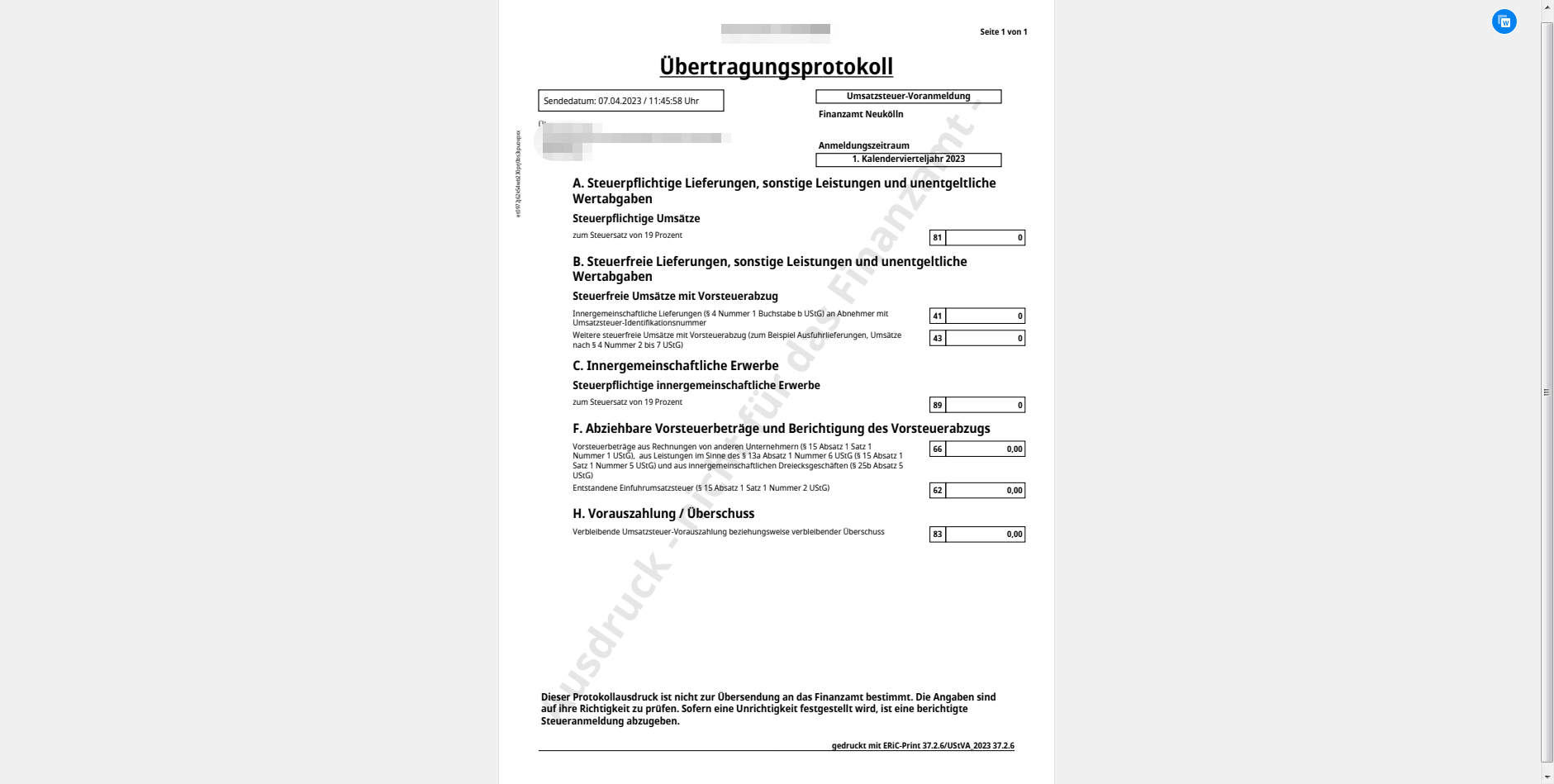

ZM申报的内容(以德国为例)

1)欧盟内跨境B2B销售,即从德国卖出的真实B2B销售

2)仓储中转FC-Trasnsfer,即卖家在德国仓库的货物通过亚马逊的仓储协议自动中转到其他欧盟成员国的仓库

会引发税务稽查,罚款则是最常见的情况

1. 延迟zm申报罚款为最多1%的总申报金额,最高罚款为2500欧元

2. 逃避申报义务,最高罚款25000欧元

3. 错误申报,最高罚款5000欧元

4. 不申报或迟申报等,最高罚款5000欧元

以上就是今天跨境税务知识分享,更多跨境电商资讯请关注万理晴跨境公众号!