自日本在令和5年进行税改后,在新发票合规制度JCT方面,部分卖家不仅可以享受‘免税企业申报二成特例’,在JCT税号的申请时间上日本国税厅也进行了灵活的处理。

根据之前日本税务厅的要求,消费税新规是要在今年10月1日开始正式生效的,卖家必须在今年3月31日前提交注册申请才能在发票制度生效前成为合规的开票商。若卖家需开具合规的发票,就必须注册JCT税号。此次税改日本税务厅将JCT申请时间延迟至今年9月30日,卖家只要在2023年9月30日之前提交注册申请,都可以在发票制度生效前成为合规的开票商。之前错过了提交日期的卖家们可以行动起来啦

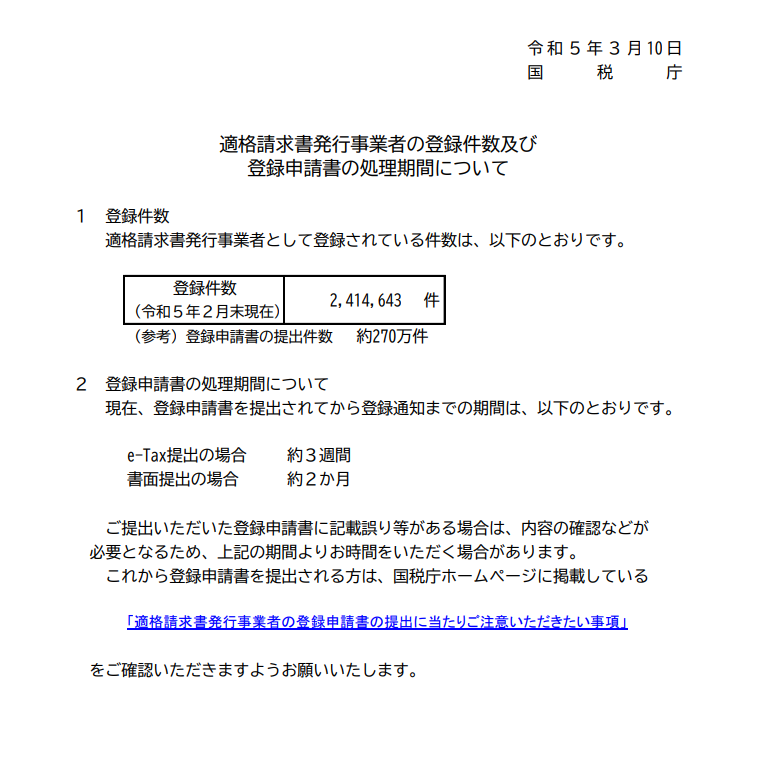

从日本税务厅的展示数据来看,目前申请注册JCT税号的数量还是蛮多的,根据官方的提示,如果卖家提交的注册申请表在没有任何错误的情况下,最快2个月就能注册下来,一般注册时效在2-4个月。

有卖家反馈自己JCT提交注册,好几个月都还没有下来,若卖家在10月1日未能获得注册号,那卖家在等待下号期间该如何给客户开票呢?针对这种情况,卖家可以选择告知买方,公司已经在办理JCT注册手续,收到JCT注册号后会第一时间补上发票。或者可以先向购买方开出临时发票,在收到注册号后将JCT注册号加注在发票上,补开正式标准发票。

【关于此次税改‘二成特例’优惠政策】

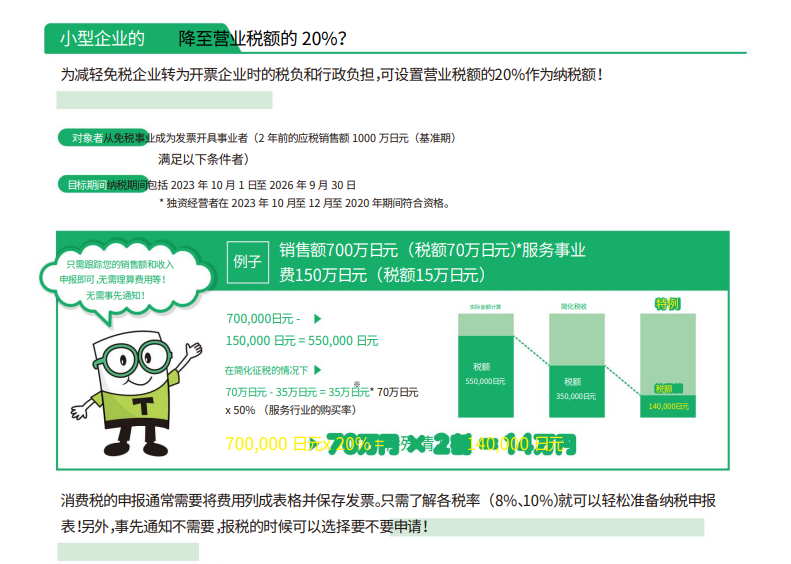

‘二成特例’是日本税务局为了帮助小规模企业顺利过渡到发票制度,对于免税企业、消费者的征税采购发票,设置了10年的过渡期措施。

①发票制度实施前4年,即2019年10月1日-2023年9月30日,从免税企业购买产品,没有合规的JCT发票,也可以获得全额JCT抵扣;

②制度实施后3年内,即2023年10月1日-2026年9月30日,从免税企业购买产品,没有合规的JCT发票,也可获得采购发票JCT金额中的80%抵扣。;

③再往后三年内,2026年10月1日-2029年9月31日,从免税企业购买产品再没有合规的JCT发票,那就只能获得采购发票JCT金额中的50%抵扣;

④在2029年10月1日之后,从免税企业购买产品再没有合规的JCT发票的话,将不能再获得采购JCT金额的抵扣。

那是否所有卖家都能享受该项优惠呢?或者在该项政策出来前卖家就选择了JCT简易申报是否有影响呢?小编为你一一解答。

1.‘二成特例’的适用对象为:因发票制度而放弃免税资格,选择在2023年10月1日作为合格开票商成为应税企业者。所以只能是自愿申请JCT且年销售额不超过1000万日元的卖家适用,超过阈值则不可享受该项政策优惠。

2.如果卖家本身就是免税企业,在提交JCT注册时也申请了简易申报。这种情况卖家还是适用‘二成特例’政策的,即使卖家提交了简易申报申请书,也可以在税务申报时选择20%特例,并且无需撤回简易申报申请。

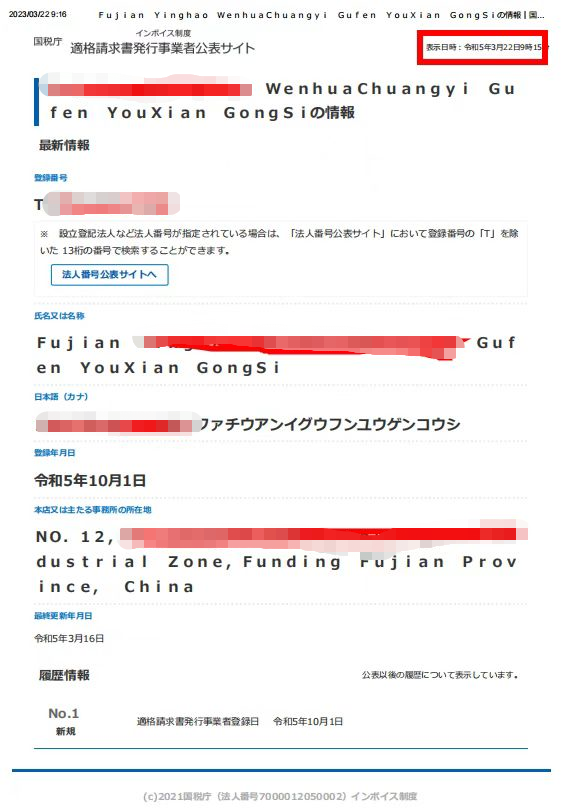

JCT证书示例

以上就是今天跨境电商资讯的分享,更多跨境电商税务知识请关注万理晴跨境公众号!