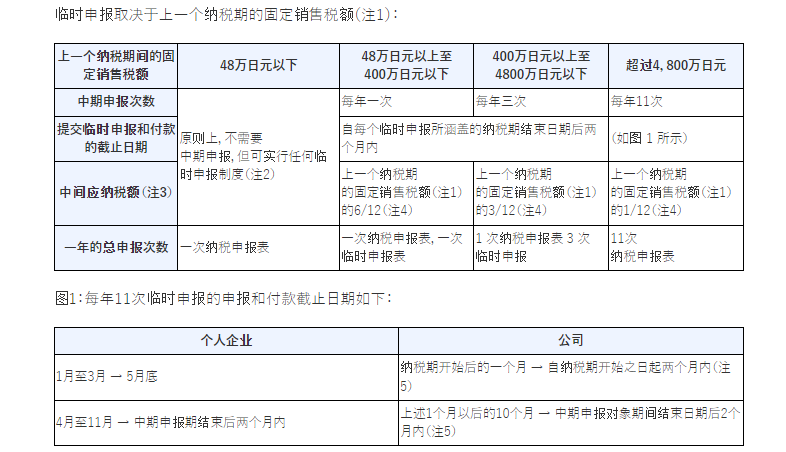

自2023年10月1日起,由日本税务局发布的消费税(JCT)合规发票留存制度开始正式生效。日本方面是建议卖家在今年3月31日前提交JCT注册申请,现在陆陆续续也有卖家的JCT税号已经下来了,那么卖家在拥有合规JCT税号后该如何进行税务申报呢?

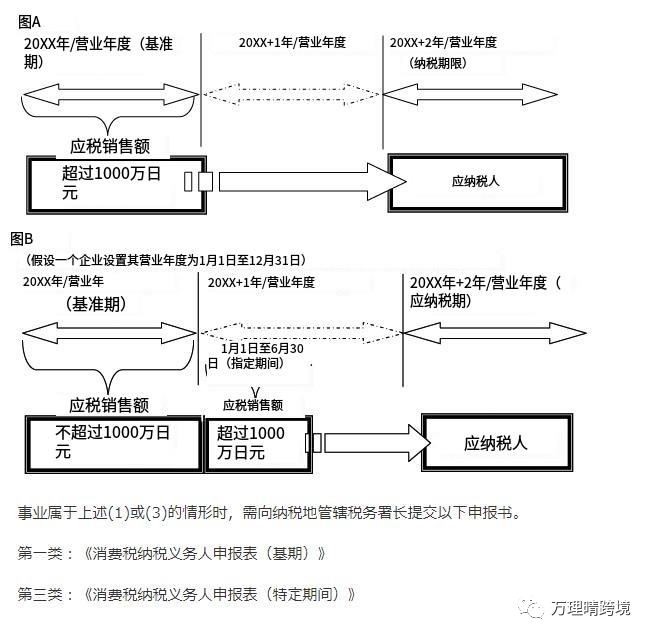

并且日本JCT的纳税期会参考海外企业的会计年度做适当的改变。

对于中国大陆公司,一般企业会计的年度是1月1日到12月31日;

对于中国香港公司,有的企业会计年度是7月1日到6月30日,4月1日到3月31日。

符合以下条件的,可以委托税务代理申请简易申报

1.新注册的用户

2.第一个纳税年度应税销售额在5000千万日元以下,第二个纳税年度应税销售额在5500万日元以下,第三个纳税年度在6000万日元以下的企业......以此类推。

简易申报应交税金计算方法:实际应交税金=应税销售额*10% -应交税金*抵扣系数(零售业为80%)

即实际应交的税金只有应交税金的20%,也就是实际应交税金是应税销售额的2%。

▲例如你的企业今年净销售额为1000万日元,消费税为100万日元,且企业全部销售都是零售,经过采购系数80%抵免,需要支付的税金为20万日元,也就是净销售额的2%。

▲如果你家的企业不仅一个经营品类,则需按照采购系数法,对每一类的经营品类进行分类核算,还是运用上面的例子,企业年销售额1000万日元,其中800万日元销售来源于零售(采购系数80%),200万日元来源于批发(采购系数90%),那么按照采购系数抵免法,税金计算如下:

在默认情况下,日本税务局给卖家选择的都是标准申报。

标准申报税金应交税金计算方法:实际应交税金=应税销售额*10%-进口/当地采购消费税-亚马逊费用消费税(广告消费税发票除外)

▲例如1000万销售的企业,税金为100万日元,假设企业有效的进项单据有限,进项税加总后抵扣税金金额为50万日元,那么企业按照标准凭票抵扣方式申报的税金是50万,按照简易申报的税金是20万。

不过一般日本的税务稽查只调查3年(根据卖家公司的申报情况而定),所以只要连续申报3年以上,可以降低被查税的风险。如果卖家本身是以免税事业者身份注册JCT,建议卖家在进行税务申报时不要去申请退税。历史的税务都没有申报缴纳去申请退税的话,一般会引发查税。

其次日本的JCT和欧洲VAT是不同的,卖家有免消费税的1000W阈值,并不是从开始销售就要求缴税。其次日本税务局会根据基准期来判断卖家企业是否有纳税义务。截至目前为止,已经下号的卖家也没有收到要求补税的通知。

以目前日本国税厅的人力及方向情况来看,日本税务机构暂时不会进行主动查税。如果您的历史销售已经超过了JCT申报阈值,并且不想进行补缴,若税局进行查税,亚马逊可能会需要配合税局要求,提供您的过往销售数据。税局根据店铺历史销售情况可能要求补税和产生罚金。同时,税局也可能会要求亚马逊暂停您的销售权限,直至您的历史税务问题解决。

日本税务局方面是要求符合法规要求的卖家在今年3月31日前提交JCT注册申请的,小编也建议符合注册销售阈值的卖家尽快提交注册JCT税号并且上传到亚马逊平台以获得平台针对拥有JCT税号卖家的流量扶持。

以上就是今天跨境税务知识的分享,更多跨境税务资讯请关注万理晴跨境公众号!