亚马逊欧洲站开启针对本土账号的大规模合规核查行动,此次风控力度创下近年新高,不仅覆盖英国、德国等传统核心站点,罗马尼亚、塞浦路斯等此前较少受重点关注的国家账号亦未能幸免。

在 2025 年末,平台已出现 KYC 审核标准收紧及资金预留异常的苗头,进入 1 月后核查范围持续扩大,大量卖家中招,部分账号被冻结资金规模已达数十万欧元。

扫号风波持续发酵

全类型账号面临合规核验

这次的核查有明显的扩散态势:初期主要针对余额超 10 万欧元、运营数月的成熟店铺,如今注册未满 3 个月的新账号及中小资金规模账号均被全面纳入,基本实现全类型本土账号的覆盖。

近期英国与北爱尔兰站点也密集出现批量验证及停用通知,关于账号冻结、资金受限的讨论持续升温。

从后台通知来看,平台主要采取两类处置方式:

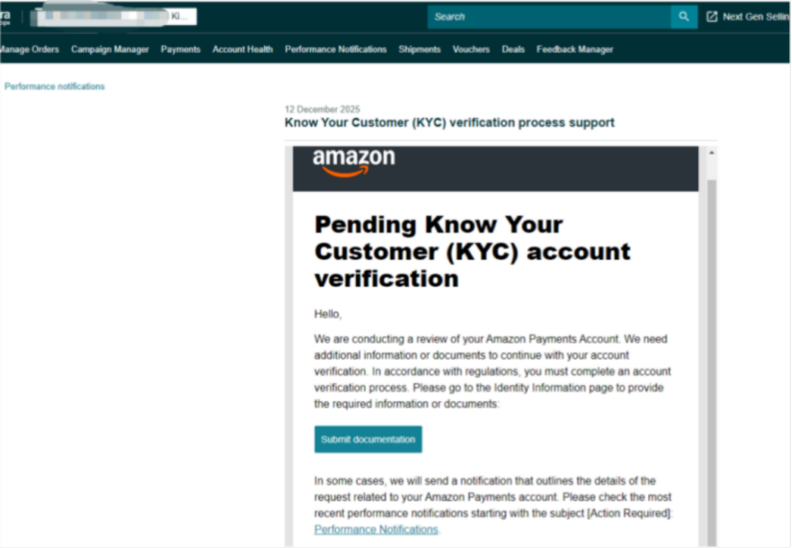

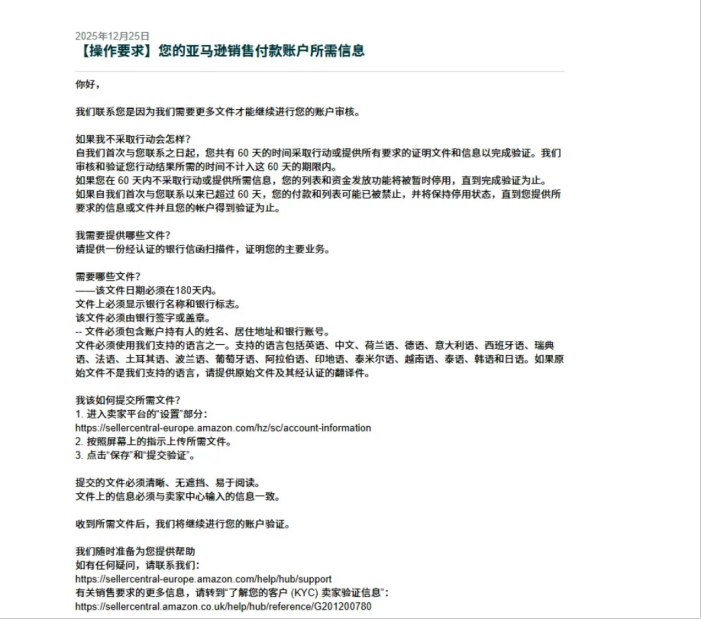

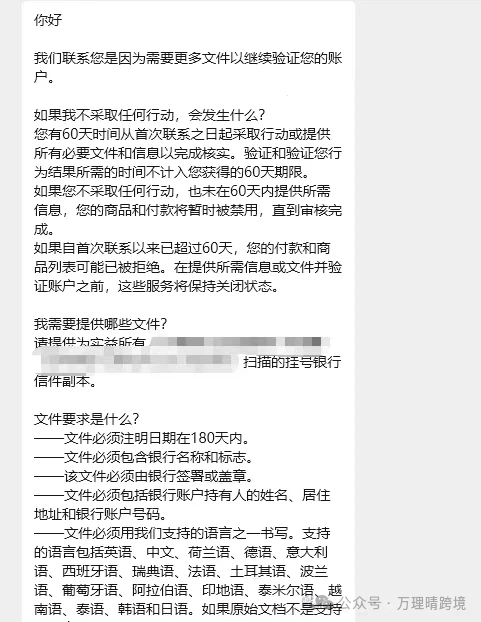

一类是要求补充身份验证文件并开放申诉入口,其中银行认证函(CBL)的审核尤为严格,需为 180 天内由银行出具的官方信函,不仅要求抬头标识清晰、签章完整,账户持有人姓名、地址及账号等信息需完整可核,且必须与公司名称完全一致,第三方账户均不被认可。

另一类则是以违反平台政策为由直接停用账户,仅提供有限的重新激活通道。

此次风控新增 "mufus 关联" 封号规则,与上年的账号关联封禁一样!

即多个账号即便核心信息无关联,只要使用相同或关联的第三方地址(如海外仓、退货地址),就可能被判定为违规关联。

这类隐性关联风险因排查难度大,已成为不少卖家账号被封的主要诱因。

目前多数提交申诉材料的卖家尚未收到审核结果,资金预留状态直接导致广告投放中断、补货计划停滞,多账号运营主体更面临资金调度危机。

风控逻辑迭代

从注册真实到经营实质的深度穿透

此次风控已经从 "注册真实性核验" 向 "经营实质性核查" 的核心转变,重点围绕账号主体、控制权归属、经营链路及资金链条的一致性展开审查。

在审核反馈中发现,平台提及与 SAP(卖家滥用预防团队)相关的风险提示,这意味着审核将更聚焦于主体真实性、控制权清晰度等关键维度,高风险账号的审核周期明显延长,且核查标准更为细致。

银行账户验证成为此次风控的核心门槛

亚马逊明确要求银行账户必须为公司自有,账户名称与企业注册名称需完全匹配,第三方账户一律不予通过。

这一要求直接指向资金流向合规性,通过监测回款环节穿透识别实际控制人,对依赖代理主体收款的卖家形成直接冲击。

作为必备材料的 CBL 文件,并非普通银行流水,其开具时效、格式规范及信息完整性均有严格标准,未开设实体对公账户的卖家面临材料缺失困境。

或是本土公司法人失联、不配合完成材料的配备,账户只能说难了!

高风险群体类型

合规应对策略

现在有五类卖家是重点排查的对象,账号冻结风险会高于其他群体:

使用代理注册地址的企业

账户信息不完整或频繁变更的主体

运营团队与注册主体不一致的卖家

资金流水存在异常波动的账号

历史绩效表现不佳的店铺

面对持续升级的风控压力,可从下几方面推进合规机制:

立即开展全面自查

重点梳理银行账户与企业主体的匹配性、经营链路的连贯性,以及第三方地址的关联风险,提前筹备符合标准的 CBL 文件及主体证明材料。

提前做足准备

对于使用本土账号的卖家,现在就应该联系法人做好资料的准备,例如CBL文件等其他审核材料!

对已触发审核的账号

通过官方申诉通道提交完整材料,同步留存订单凭证、资金流水等辅助证明,提高申诉通过率。

持续关注欧盟监管动态

尤其是 VAT、反洗钱等相关政策调整,避免因政策疏漏引发二次风险。

2026 年的欧洲站风控升级,本质上是跨境电商行业合规化进程的必然阶段。随着平台与监管机构的数据协同不断深化,真实经营、合规运营已从 "加分项" 转变为卖家的 "生存底线"。

唯有主动拥抱合规要求,提前布局风险防控,才能在市场波动中实现稳健发展。