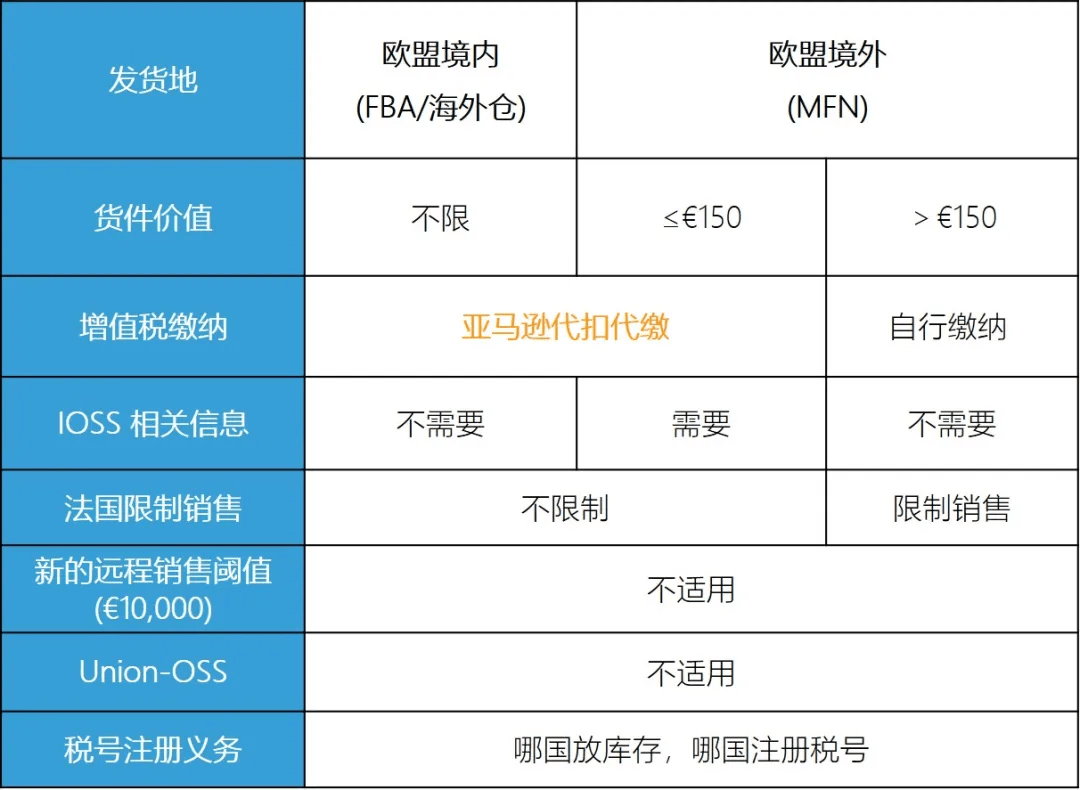

不少亚马逊中国卖家此前在与税务部门对账过程中遇到数据核对难题:税务系统记录的亚马逊平台销售额,与卖家后台显示的净收入(net income)存在明显差距。

而长期以来,亚马逊向税务机关上报数据的具体 “口径标准” 始终未明确公开,这不仅导致数据差额难以拆解,也让卖家难以向税务部门作出有效解释。

随着越来越多卖家集中反馈此类数据核对问题,亚马逊开始主动向卖家披露其同步至税务机关的数据范围与统计口径。

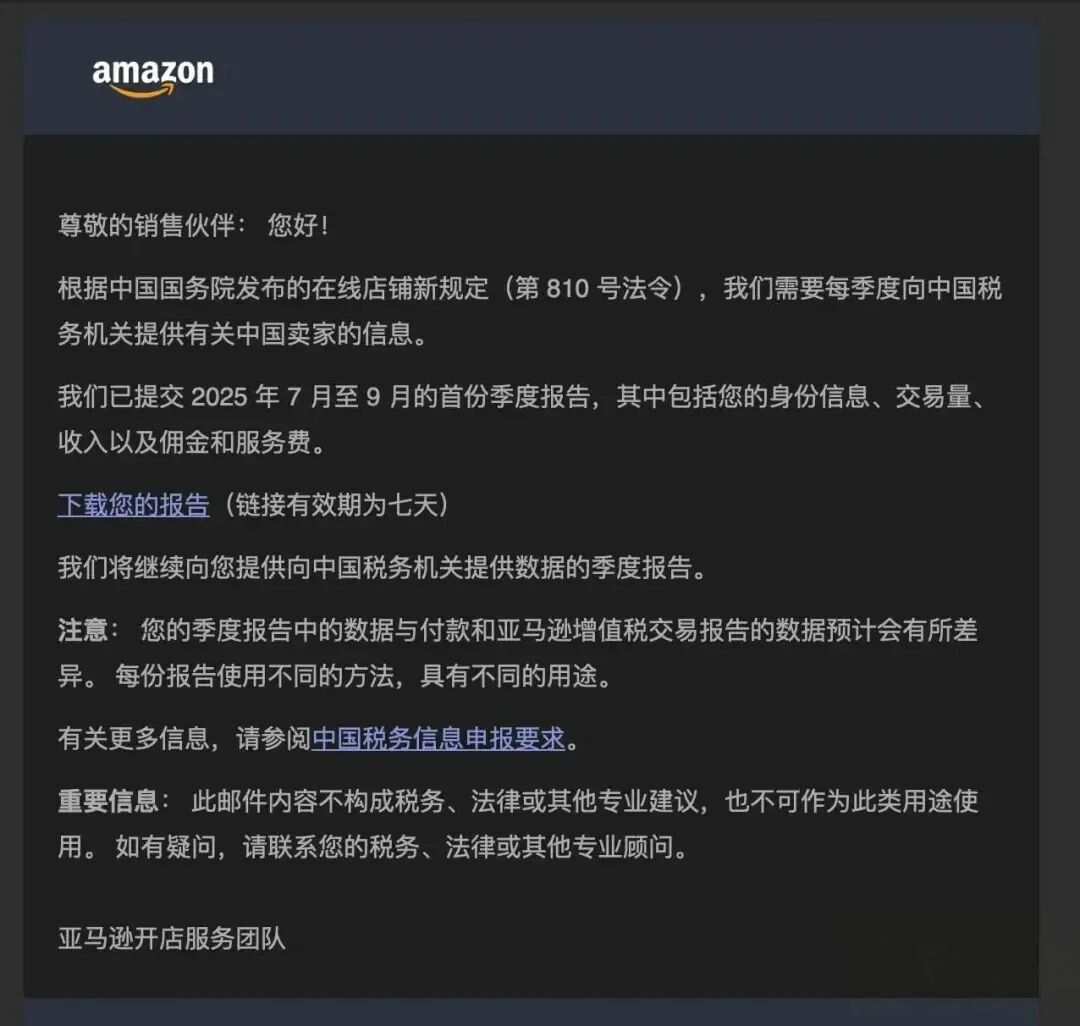

在凌晨时段,多位卖家反馈,已收到亚马逊发送的主题为《查看您 2025 年 7 月至 9 月的中国税务报告》的邮件。

邮件中明确,依据中国国务院发布的在线店铺相关规定(第 810 号法令),平台需按季度向中国税务机关提交中国卖家的相关信息。此次亚马逊已完成 2025 年第三季度(7 月至 9 月)首份季度报告的提交工作,报告内容涵盖卖家身份信息、交易笔数、收入数据,以及平台佣金与服务费明细;同时,邮件还提供了报告下载入口,入口链接的有效期限为 7 天。

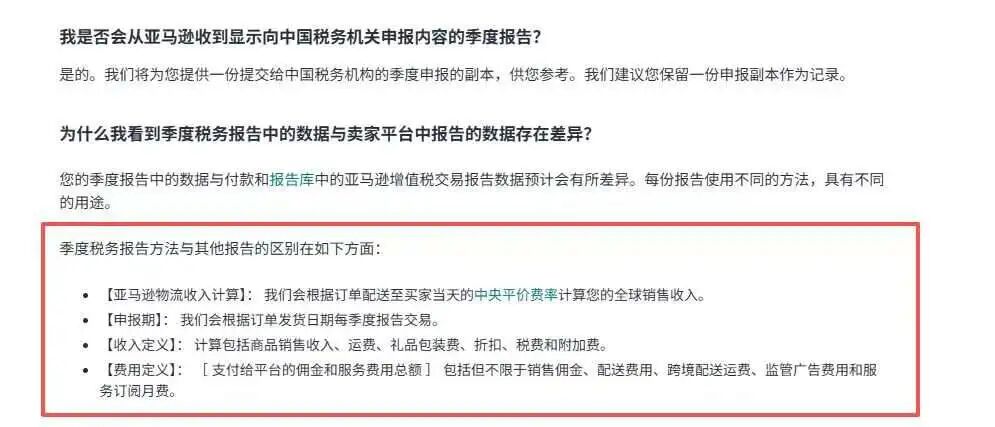

亚马逊在邮件中特别提示,本次季度税务报告的数据,与卖家日常查看的付款报告、亚马逊增值税交易报告数据可能存在差异,核心原因在于不同报告的统计逻辑与应用场景存在本质区别。

针对数据差异的具体原因,亚马逊在配套说明中进一步作出详细解读,明确季度税务报告与卖家后台常见数据口径的核心区别主要体现在三个层面:

1.收入计算逻辑不同

季度税务报告中的收入数据,并非以卖家后台常用的净收入或实际到账金额为基准,而是以订单为基础维度进行销售数据的汇总统计。例如,在“亚马逊物流收入计算” 场景下,平台会根据订单实际配送至买家当天的中央平台汇率,对卖家的全球销售收入进行核算。

所以即便是同一笔交易,卖家从后台结算或到账视角查看数据,与税务报告中的统计结果仍可能出现偏差。

2.交易归集时间标准不同

季度税务报告以订单发货日期作为申报期确定与交易归集的依据,而卖家日常对账时,往往更依赖结算周期、打款周期或报表周期来统计数据。这种时间标准的差异,容易导致“季度错位” 现象。同一笔订单在不同报告中可能被归入不同的时间区间,所以让卖家感受数据 “对不上”。

3.收入与费用的定义边界不同

季度税务报告中“收入” 的覆盖范围更广,除商品销售收入外,还可能包含运费、礼品包装费、折扣金额、税费及各类附加费等;而平台佣金、配送费用、跨境配送运费、广告投放费用、订阅服务费用等,则被单独归类为 “费用” 进行列示。

税务报告更偏向于从订单上呈现 “全口径收入 + 费用拆分” 的完整信息,而卖家后台的净收入数据,通常已扣除多项费用后再展示,二者在数据呈现逻辑上存在难以直接对齐的属性。

多位卖家表示,相关税务政策推进已有一段时间,但具体申报操作方式与执行口径始终缺乏明确的官方解读,“此前一直等待政策细则落地,没想到等了这么久仍未获得清晰指引”。在缺乏明确操作规范的背景下,平台披露的季度税务报告因收入统计口径偏高,反而进一步加剧了卖家对后续税负压力的担忧。

也正是因为这样,所以不少卖家开始考虑账号结构和长期的布局。

万理晴跨境服务支持

万理晴跨境长期提供稳定的亚马逊英国本土账号、亚马逊欧洲本土账号,从法人、公司、地址和网络IP设备,还原真实本土经营的环境。