近期香港公司接连出现运营受限、账户冻结、平台清退等问题,是全球监管框架重构、跨境合规标准升级的结果。

曾被跨境经营者视作灵活便利的离岸架构,在多重监管力量下逐步失去原有优势,以形式化注册、空壳化运作为核心的伪合规模式,正迎来终结。

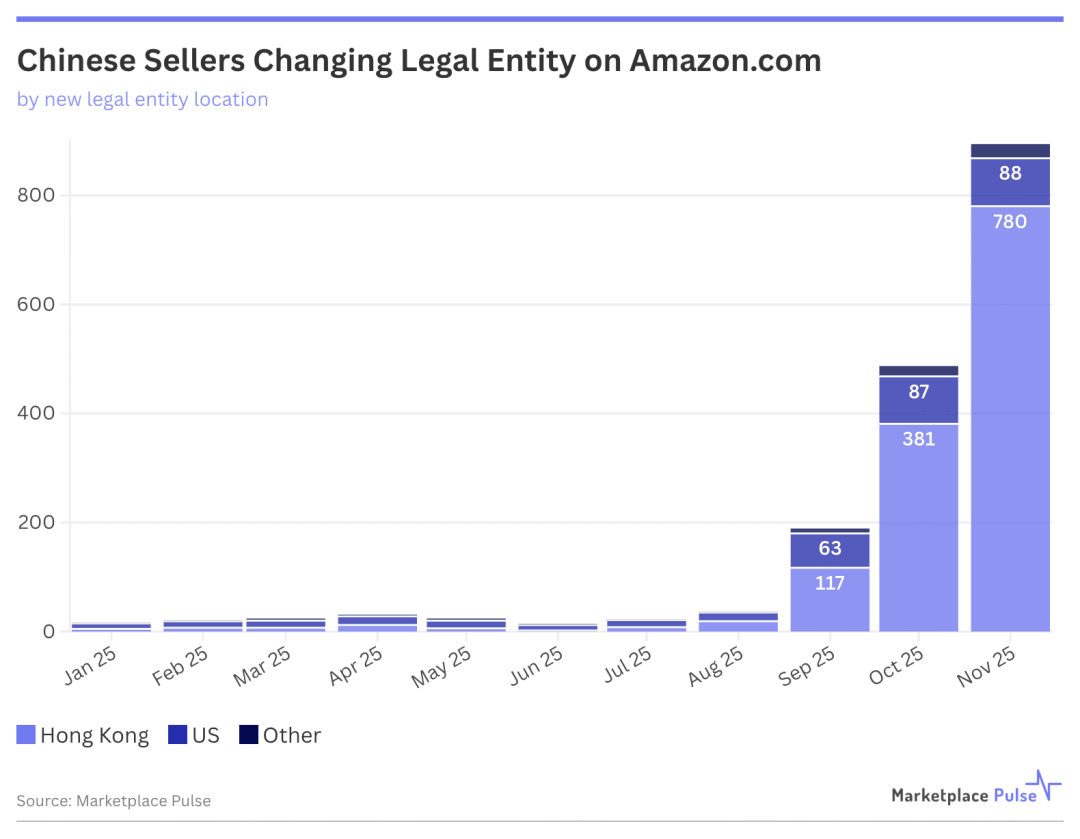

2025 年 11 月,超 780 家中国卖家将亚马逊店铺合法实体由中国大陆转至香港。12 月吸引近 900 家卖家跟进,不到 3 个月变更量暴涨超 10 倍。

1.平台与属地监管:空壳化运营无处藏身

以往香港公司凭借注册便捷、属地监管弹性较大等特点,成为跨境业务主体搭建的常用选择。

最近跨境电商平台与香港属地监管部门从不同方向发力,形成内外协同的核查体系,让仅用于主体登记、无实质经营的空壳公司难以持续运作。

平台端:聚焦真实经营与主体可信性

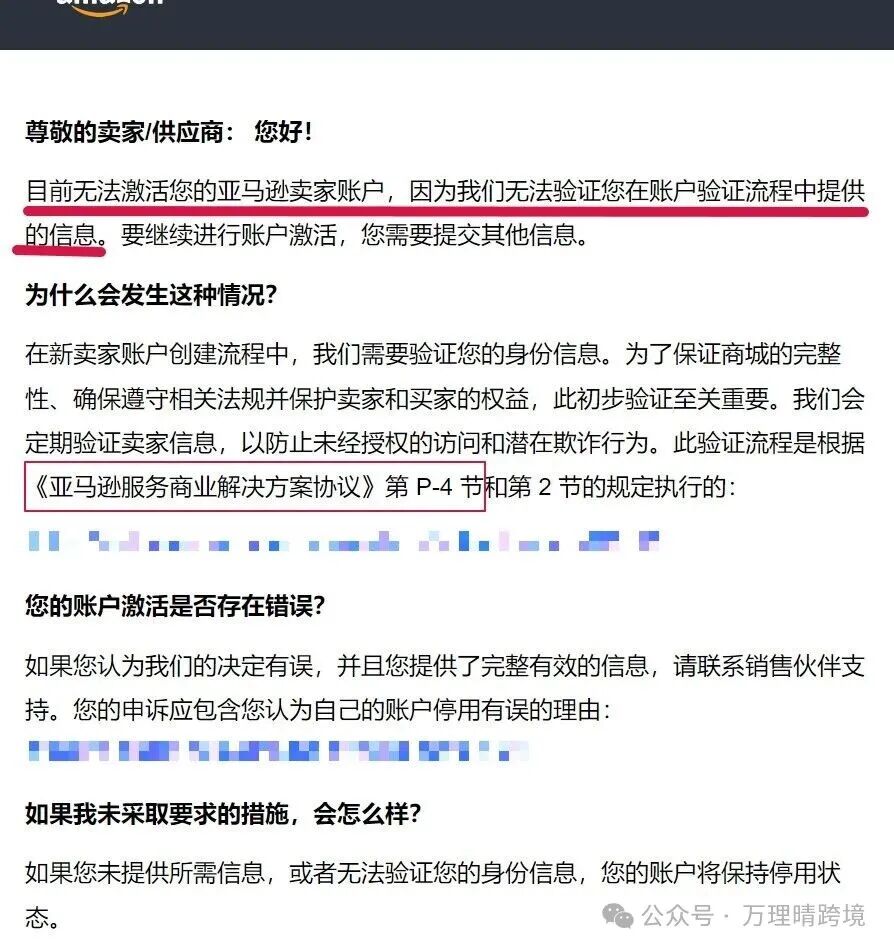

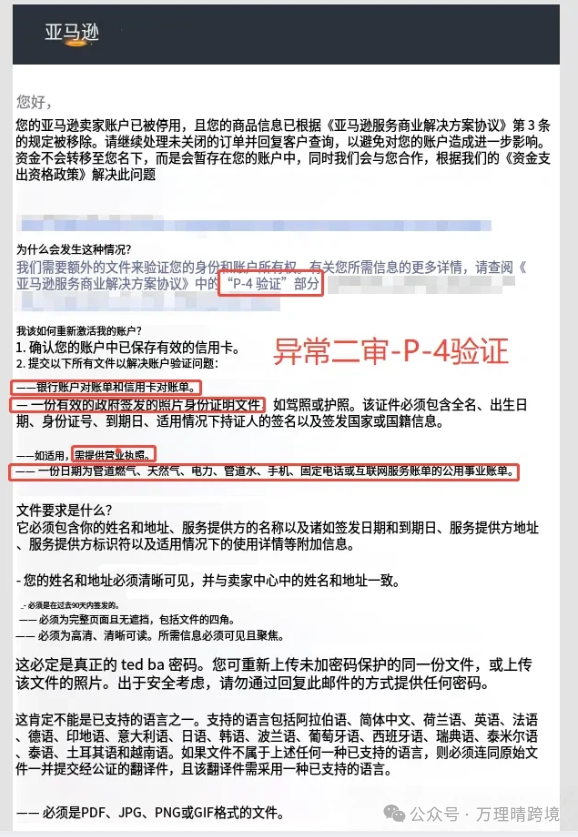

从亚马逊早前的P-4二审触发来看,对账户背后的企业主体实施更严格的真实性核验,重点打击虚假注册与非实质运营行为。

强化高风险账户深度核验:

针对异常主体启动专项核查流程,限制后台操作权限,通过多方面来验证方式确认企业真实身份与经营能力。

严管虚拟注册与集中地址:

平台智能系统可有效识别一址多照、虚拟秘书地址等典型空壳特征,直接触发风险预警,导致审核不通过或账号受限。

统一地址信息核验标准:

要求企业注册地址、合规登记地址、银行账户地址保持一致,杜绝资料不实问题。

属地端:坚守实体存在与合规底线

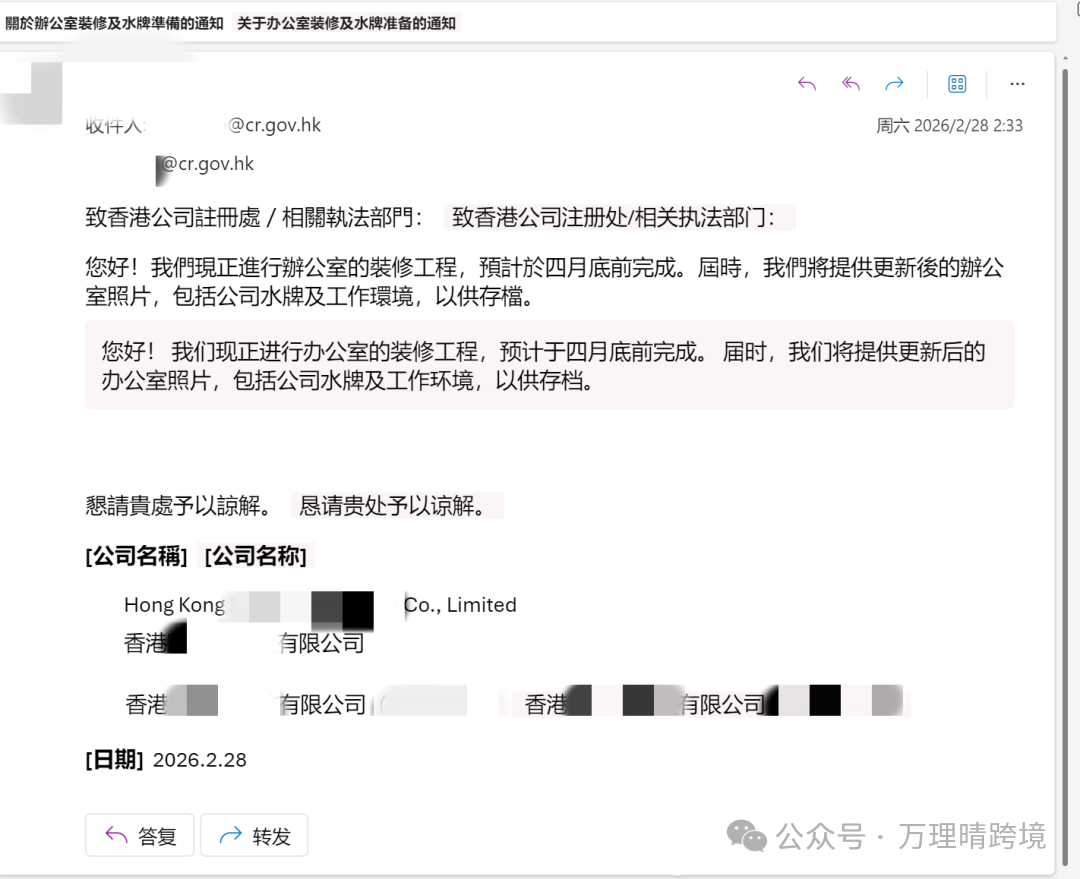

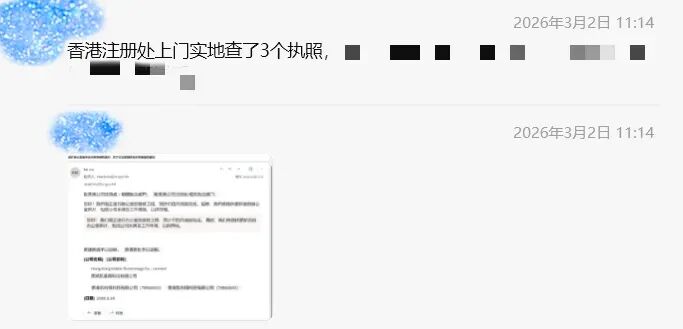

从香港监管部门查水牌的事件看得出来正在持续强化对在港企业物理存在与合法经营的核查力度。

实地核查常态化落地:

法定经营标识查验成为常规监管动作,通过上门核验确认企业是否具备真实办公场所,清理无实际经营的虚假主体。

构建完整合规证据链条:

未按要求完成实体标识公示的主体,将面临相应处罚,同时影响银行账户正常使用,结合场地费用、公用事业缴费凭证等材料,形成可验证的实体经营依据。

2.跨境涉税信息报送:穿透离岸架构的约束

相较于对主体形式的核查,跨境涉税信息报送机制从税务合规层面,彻底打破离岸公司的风险隔离作用,成为影响跨境经营的关键变量。

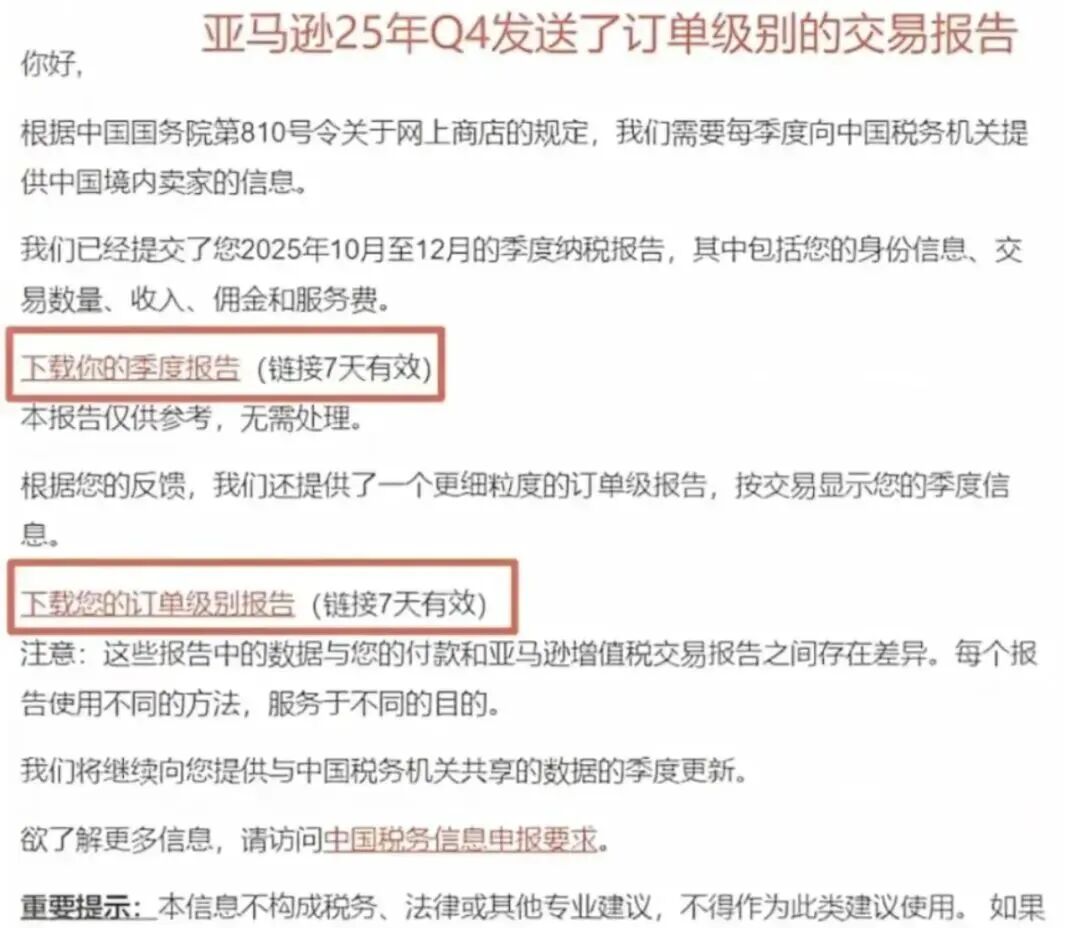

依托跨境涉税信息报送相关制度要求,境内外互联网平台需按固定周期,向税务主管部门报送中国籍经营者的相关涉税数据。

监管认定标准实质化:

监管核心从注册地判断转向实际控制人判断,只要经营者为中国税收居民,无论主体注册在何地,相关经营信息均需按规报送。

经营数据报送精细化:

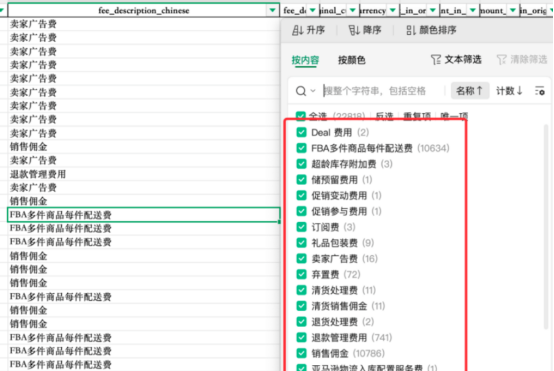

报送内容从整体营收细化至订单层级的各项收支明细,涵盖平台服务费、物流配送费、推广费用、仓储成本等,主管部门可精准核算经营利润,识别申报偏差。

跨境合规闭环形成:

平台数据、属地登记信息、税务申报信息相互打通,离岸架构无法再成为规避合规义务的通道,形式化税务安排难以持续。

3.监管逻辑升级:从形式合规走向实质合规

综合平台核查、属地监管、跨境涉税管理三大方向的变化,可清晰看到跨境经营合规逻辑的正在系统性升级。

合规标准从形式转向实质:

以往仅需提供注册文件即可满足基本要求,如今必须提供实体经营、真实办公、持续运作的完整证明,注册主体与实际经营需高度匹配。

监管模式从分散转向协同:

平台、属地政府、税务主管部门形成联动机制,信息共享、核查互认,实现全流程、全维度的合规监管,经营行为高度透明。

违规成本持续提升:

依赖空壳主体、虚拟地址、信息不规范等伪合规方式,将面临账号清退、资金受限、税务核查等多重后果,短期投机式运作不再具备可行性。

4.合规发展建议:告别空壳思维,立足实体经营

香港公司密集遇阻的原因,是空壳化、工具化的使用与当前合规要求严重脱节。

对于跨境经营者而言,顺应监管趋势、回归实质合规,是长期稳定经营的唯一选择。

摒弃投机思维:通过更换注册地、搭建形式化离岸架构规避监管的路径已不可行,无需再尝试短期套利式安排。

落地实体运营:确保在港主体具备真实办公场所、可核验的经营标识、完整运营凭证,实现注册主体与实际经营统一。

拥抱透明化趋势:顺应全球跨境信息透明化、税务合规协同化的大方向,以规范记账、如实申报、合规运营为经营基础,降低长期风险。

在监管协同化、标准实质化的新格局下,只有真正具备实体经营、合规运作能力的主体,才能在跨境领域实现持续稳定发展。