自2021年7月1日开始,欧盟27国将实行税改新政,虽然欧盟各国税局系统还在努力调整适应新政要求,但目前为止欧盟暂还没有明确的消息表示这个新政会继续延迟,安博将会持续就这次税改的内容进行解读。

Q1:商品从欧盟境外发货的,配送给欧盟个人买家,增值税和关税有哪些变化?

万里晴:无论卖家注册地在哪里(欧盟卖家或者非欧盟卖家),商品从欧盟境外库存发货配送给个人买家,取消商品货运价值22欧元以下的增值税豁免政策。改为通过第三方在线销售平台的卖家,商品货运价值150欧元以下的由在线销售平台代扣代缴销售VAT(清关环节免税);商品货运价值150欧元以上的将保持在清关环节缴纳关税和进口VAT,在线销售平台不代扣代缴。

小提示:货运价值150欧元以上的货物,也将会根据商品海关编码不同收取关税。

Q2:新的远程销售阈值调整及适用范围,怎么理解?

万里晴:商品在欧盟境内库存配送给其他欧盟个人买家,欧盟27国的远程销售阈值统一调整为10000欧元,适用于欧盟全境,但是不适用于欧盟公司在注册地以外的其他欧盟库存国家进行销售,也不适用于在线销售平台(Amazon、eBay、速卖通等)代收代缴增值税的销售。为了方便理解,我们总结如下表:

小提示:欧盟境外库存发货配送给欧盟个人的卖家(无论是欧盟卖家还是非欧盟卖家),远程销售阈值不适用。

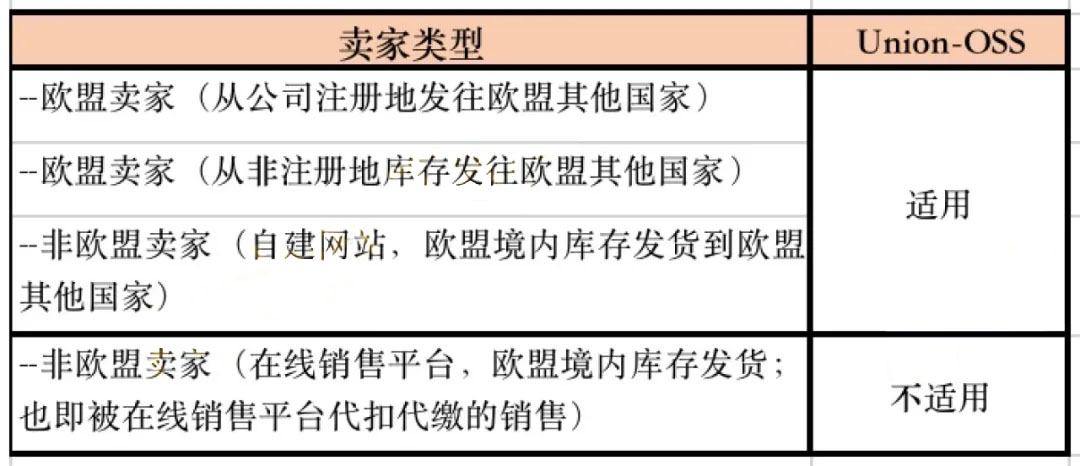

Q3:什么是Union-OSS?

万里晴:2021年7月1日之后,欧盟将推出名为“Union One Stop Shop”,简称Union-OSS可选增值税申报程序。借助这一简化的申报程序,欧盟卖家(公司注册地在欧盟境内的卖家)及自建站的非欧盟卖家可以在本国/库存所在国为其发往欧盟27国进行远程销售统一申报增值税。为方便理解,我们总结如下:

小提示:欧盟境外库存发货配送给欧盟个人的卖家(无论是欧盟卖家还是非欧盟卖家),Union-OSS不适用。

Q4:既然欧盟卖家和自建网站的非欧盟卖家可选Union-OSS申报程序,那么Union-OSS及库存国VAT怎么申报呢?

万里晴:从我们德国专业会计师收集到的信息,Union-OSS可以选择在任意一个库存所在国申请,只能申报颁发OSS号码该国本国的B2C以及跨国的B2C交易。所有其它仓库所在国本国内部的B2C以及B2B交易,都是在仓库所在国(发货国)做申报。

Q5:在线销售平台的非欧盟卖家库存所在国的VAT,怎么申报?

万里晴:销售平台代扣代缴的库存所在国(发货国)B2C销售额以及其所有的B2B交易,都是在库存所在国(发货国)的VAT做申报。代扣代缴的销售额的税率为0,B2B交易按照发货国税率申报(法意西适用反向征税除外)。

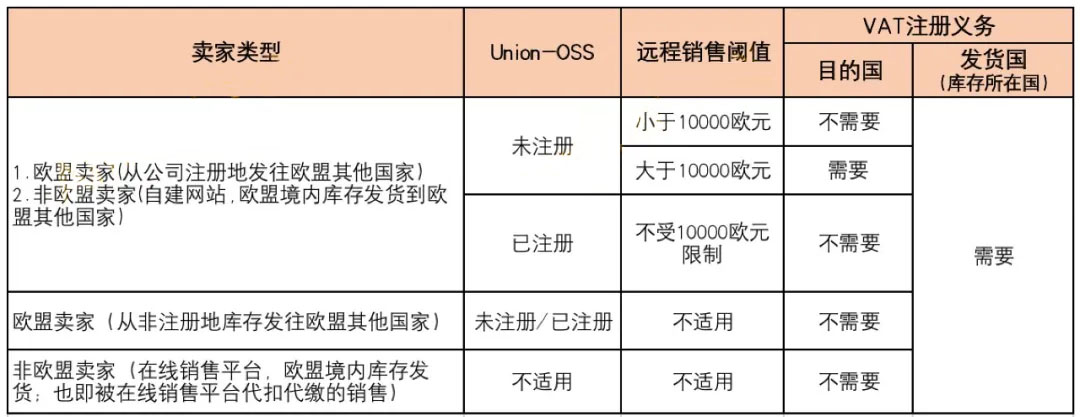

Q6:欧盟新政实施之后,哪些卖家有VAT注册义务?

万里晴:以下情况的卖家有VAT注册义务

--欧盟卖家或者非欧盟卖家(无论卖家注册地在哪儿),库存所在国(发货国)均需要注册VAT税号。

--欧盟卖家(从公司注册地发往欧盟其他国家)及非欧盟卖家(自建网站,欧盟境内库存发货到欧盟其他国家),未注册Union-OSS,并且发往目的国家的年销售超过10000欧元,需要在目的国注册VAT税号。

Q7:怎么理解注册义务、Union-OSS、远程销售阈值的关系?

万里晴:我们可以用以下一个图表来说明这次欧盟税改三者之间的关系:

Q8;哪些情况不被在线销售平台代扣代缴呢?

万里晴:欧盟税改新政之后,以下情况,在线销售平台将不会代扣代缴增值税:

1.欧盟卖家(包括从公司注册地/非注册地发往欧盟其他国家);

2.非欧盟卖家(自建网站,欧盟境内库存发货到欧盟其他国家);

3.所有欧盟境内库存发货的B2B销售;

4.欧盟境外库存发货,货值超过150欧元的商品。

相信看完这篇文章,卖家们一定对欧盟电子商务增值税法规的新变更有了一定的了解吧!